4. 戦略

(1)気候関連リスク及び機会

当社グループでは、気候変動を解決すべき喫緊の社会課題であると同時に、事業成長に繋がる重要なビジネス機会でもあると認識しています。当該認識のもと、事業に影響を及ぼすと合理的に見込み得る気候関連リスク(移行リスク及び物理的リスク)とともに、本業である金融商品・サービスの開発・提供を通じた気候関連機会を特定しています。具体的には、シナリオ分析を通じて把握した影響を踏まえ、各事業部門へのヒアリングを通じて、気候関連リスク及び機会の評価と優先順位付けを行っています。その後、サステナビリティ推進委員会または執行役会等での議論を経て取締役会に報告しています。

なお、時間軸については、当社グループの経営計画やグローバルの基準との整合性に鑑みて定義しています。具体的には、中期経営計画期間が3年であることを勘案し、短期を3年未満、中期を3年以上5年未満、長期を5年以上としています。シナリオの詳細や不確実性に関する情報、及び気候レジリエンスに対する考え方については「4.戦略(4)気候関連リスクを踏まえた戦略のレジリエンス評価」を参照ください。

移行リスクとしては、「カーボンプライシング等の政策の変化による、投資・運用先等におけるコスト増加、及びこれに伴う収益悪化(政策/法律)」、「エネルギー関連技術の変化による、投資・運用先等のコスト増加、及びこれに伴う収益悪化(技術)」、「脱炭素社会への移行による、ファンド運用パフォーマンスの低下や残高減少、及びこれに伴う信託報酬・販売関連収益の減少(市場)」、「気候変動対策の取組み不足や、環境負荷の高い事業に係る投資・引受に伴う評判悪化(レピュテーション)」が挙げられます。

物理的リスクとしては、「異常気象や風水害等による取引先や投資・運用先等の被災に伴う、引受・M&A関連ビジネスの停滞、及びファンド運用パフォーマンスの低下や信託報酬・販売関連収益の減少(急性/慢性)」、「豪雨や巨大台風による、太陽光/風力発電設備等の投資物件の価値低下や売却機会の減少、及びこれらに伴う収益悪化(急性/慢性)」、「自然災害の激甚化による金融システム障害、当社グループの各事業拠点やデータセンター等の被災に伴う復旧・修繕費用の増加(急性/慢性)」が挙げられます。

機会としては、「グリーンプロジェクト及び脱炭素社会への移行に要する資金調達等の引受増加」、「新たな金融商品の提供機会の増加や市場の変化による収益機会の拡大」、「脱炭素技術を持つ企業を組入れた投資信託への資金流入」、「ネットゼロに向けた取組みを通じたレピュテーション向上による事業機会の拡大」等が挙げられます。

気候関連リスク及び機会

| リスク/機会 | 気候関連リスク及び機会 | 影響が見込まれる 時間軸 |

影響が見込まれる主な事業部門※1 | 関連するKPI | ||

|---|---|---|---|---|---|---|

| 移行 リスク |

政策/法律 | 01 | カーボンプライシング等の政策の変化による、投資・運用先等におけるコスト増加、及びこれに伴う収益悪化 | 短期~長期 | AM |

|

| 技術 | 02 | エネルギー関連技術の変化による、投資・運用先等のコスト増加、及びこれに伴う収益悪化 | 短期~長期 | |||

| 市場 | 03 | 脱炭素社会への移行による、ファンド運用パフォーマンスの低下や残高減少、及びこれに伴う信託報酬・販売関連収益の減少 | 短期~長期 | AM・WM |

|

|

| レピュテーション | 04 | 気候変動対策の取組み不足や、環境負荷の高い事業に係る投資・引受に伴う評判悪化 | 短期~長期 | グループ全体 |

|

|

| 物理的リスク | 急性/慢性 | 05 | 異常気象や風水害等による取引先や投資・運用先等の被災に伴う、引受・M&A関連ビジネスの停滞、及びファンド運用パフォーマンスの低下や信託報酬・販売関連収益の減少 | 短期~長期 | AM・WM・ GM&IB |

ー |

| 06 | 豪雨や巨大台風による、太陽光/風力発電設備等の投資物件の価値低下や売却機会の減少、及びこれらに伴う収益悪化 | 中期~長期 | AM | ー | ||

| 07 | 自然災害の激甚化による金融システム障害、当社グループの各事業拠点やデータセンター等の被災に伴う復旧・修繕費用の増加 | 短期~長期 | グループ全体 | ー | ||

| 機会 | 08 | グリーンプロジェクト及び脱炭素社会への移行に要する資金調達等の引受増加 | 短期~長期 | GM&IB |

|

|

| 09 | 再エネ分野のM&Aの増加 | 中期~長期 | ||||

| 10 | 新たな金融商品の提供機会の増加や市場の変化による収益機会の拡大 | 短期~長期 | AM・WM |

|

||

| 11 | 脱炭素技術を持つ企業を組入れた投資信託への資金流入 | 短期~長期 | AM |

|

||

| 12 | 太陽光発電所等再エネへの投資と外部資本の導入を通じた投資機会の拡大 | 短期~長期 | ||||

| 13 | 環境性能の高い不動産・実物資産を裏付け資産とする投資法人・私募ファンドの組成 | 短期~長期 | ||||

| 14 | ネットゼロに向けた取組みを通じたレピュテーション向上による事業機会の拡大 | 短期~長期 | グループ全体 |

|

||

| 15 | サステナビリティ関連のルールメイキングへの参画を通じた市場全体の活性化 | 短期~長期 | ー | |||

- ※1AM:アセットマネジメント部門 WM:ウェルスマネジメント部門 GM&IB:グローバル・マーケッツ&インベストメント・バンキング部門

- ※2大和リアル・エステート・アセット・マネジメント(大和証券オフィス投資法人、大和証券リビング投資法人、大和証券ロジスティクス・プライベート投資法人)

- ※3大和エナジー・インフラ

- ※4WM

- ※5大和ネクスト銀行

- ※6大和総研

- ※7GIB

- ※8GM

(2)気候関連リスク及び機会に対処するための取組み

当社グループでは、適切なリスク管理のもと、特定した気候関連リスクへ対処すると同時に、脱炭素社会への移行に伴う気候関連機会を事業成長に繋げるための取組みを推進しています。

① グループ全体

当社グループは、総合証券グループとして、個人のお客様の資産形成支援から、企業の資金調達及び成長支援、資産運用に至るまで、幅広い金融サービスを展開しています。国内182店舗、海外22の国・地域(2026年3月末時点)において事業を展開し、ウェルスマネジメント、アセットマネジメント、グローバル・マーケッツ&インベストメント・バンキング等の各事業を通じて、多様化・高度化するお客様のニーズに対応しています。近年は、戦略的な投資や外部パートナーとの連携を通じたインオーガニックな成長も追求し、事業ポートフォリオの強化と競争力の向上を図っています。

リスク認識

金融機関である当社グループにおいて、気候変動への対応方針や取組み状況は、お客様、株主・投資家、取引先、投融資先等、あらゆるステークホルダーからの信頼や評価に影響を及ぼす可能性があります。これらは、当社グループの株価、商品・サービスの販売や取引、さらには資金調達条件等を通じて、当社グループに財務的影響を与える可能性があります。

また、事業拠点や投資先等を含む当社グループが保有する資産のうち、気候関連エクスポージャーに該当する炭素関連資産は、将来的な脱炭素化の進展や政策・規制動向の変化に伴ってその価値が低下するリスクがあります。さらに、気候変動に伴う異常気象の頻発・激甚化は、当社グループが保有する不動産や、投資・運用先の資産価値を低下させ、当社グループに財務的影響を与える可能性があります。

ネットゼロに向けた取組み

当社グループは、2021年に「大和証券グループ カーボンニュートラル宣言」を策定し、自社(Scope1・2)及び投融資ポートフォリオ等(Scope3)のGHG排出量ネットゼロを目指しています。2023年度の取締役会で決定された中期経営計画 ~“Passion for the Best” 2026~においては、サステナビリティKPIとして「自社のGHG排出量」・「投融資ポートフォリオのGHG排出量」を設定し、削減に向けた取組みを推進しています。カーボンニュートラル達成に向けた具体的な取組み内容や進捗については、「4.戦略(3)カーボンニュートラル実現に向けた移行計画」をご参照ください。

また、気候関連開示の高度化や投融資判断に関するルールメイキングへ貢献すべく、国内外におけるさまざまな議論形成の場への参加や、各種イニシアティブへの参画・署名・賛同を行っています。サステナビリティ開示基準に関する議論が進展する中、国際サステナビリティ基準審議会(ISSB)等を傘下に持つIFRS財団の評議員や、国内のサステナビリティ開示基準を策定するSSBJの委員に当社グループの役職員が就任しています。また、投融資等を通じたGHG排出量の計測・開示手法の開発を目的とするPartnership for Carbon Accounting Financials (PCAF)や、GXフューチャー・コンソーシアムにも参画しています。今後も、さまざまなイニシアティブへの参加や、適切な情報開示及びステークホルダーとの対話等を通じて、レピュテーションの向上に取り組んでいきます。

さらに、当社グループは、社外からのESGに関する各種評価も受けています。大和証券は、東京証券取引所のカーボン・クレジット市場にマーケットメイカーとして参加し、2023年度・2024年度にはグッド・マーケットメイカー、2025年度には省エネルギー・再エネルギー(電力)の両方で基準を達成し、ベスト・マーケットメイカーの表彰を受けました。

その他の社外からのESG評価については、「Appendix 1 社外からの評価」をご参照ください。

シナリオ分析を踏まえた当社保有資産のレジリエンス評価

当社グループでは、気候関連エクスポージャーに該当する資産の保有状況について、定期的なモニタリングを実施するとともに、シナリオ分析を通じて、将来の気候関連の変化や進展、不確実性に対するレジリエンス評価を行っています。シナリオ分析の詳細及び評価結果については、「4.戦略(4)気候関連リスクを踏まえた戦略のレジリエンス評価」をご参照ください。

さらに、当社グループでは、「環境・社会関連ポリシーフレームワーク」を策定し、石炭火力発電の新規建設事業及び既存設備の拡張事業を資金使途とする新規の投融資等を原則として禁止しており、リスクと機会のトレードオフを考慮しながら、炭素関連資産に係る中長期的なリスクの低減を図っています。その他にも、国内外におけるさまざまな議論形成の場や各種イニシアティブへの参画を通じて、バリューチェーン全体の脱炭素化に貢献することで、当社グループが保有する炭素関連資産の中長期的な削減に繋げていきます。

物理的リスクへの対応としては、異常気象や風水害等による社会的インフラの停止を想定し、本店(本社機能)、支店、データセンター等の重要拠点が被災し、業務の継続に支障が生じるリスクへの備えを進めています。具体的には、拠点の被災やシステム停止等の事態を想定した事業継続計画(BCP)を策定し、定期的に見直すとともに、代替拠点の確保や業務分散、IT・データ基盤の強靭化等を通じて、事業継続体制の高度化を図っています。これらの取組みにより、気候変動に伴う物理的リスクに対するレジリエンスを高め、事業活動への影響の最小化に努めています。

② アセットマネジメント部門

当社グループのアセットマネジメント部門は、証券アセットマネジメント、不動産アセットマネジメント及びオルタナティブアセットマネジメントの各ビジネスにより構成されており、投資信託の組成・運用を中核に、不動産、ベンチャーキャピタル、プライベートエクイティ、再エネ関連など、幅広い資産運用を行っています。さらに、国内外の市場環境や中長期的な成長テーマを踏まえた投資機会の創出による安定的な運用成果の確保を目指し、サステナビリティの観点を組み込んだ投資・運用にも積極的に取り組んでいます。

リスク認識

証券アセットマネジメントでは、運用資産残高(AUM)に基づく一定料率または実績連動の報酬が収益の中心であり、市場変動やお客様の資産運用の動向変化によって評価額が下落した場合や、解約増加によってAUMが減少した場合、当社グループの収益は減少します。

不動産アセットマネジメントでは、AUMや不動産売買金額に基づく報酬に加え、不動産開発利益や賃貸事業利益等も収益を構成します。不動産市場の変動等により、評価額の下落、収益性の低下、売買取引の減少、取引価格の低迷、開発用地や建設資材等のコスト上昇が生じた場合、業績に悪影響を及ぼす可能性があります。

オルタナティブアセットマネジメントでは、ファンドの運営管理資金により国内外のベンチャー企業・中小企業等へ投資するファンド運営業務と、自己資金により国内外の中小企業やエネルギー・インフラ分野等へ投資するプリンシパル・インベストメント業務を行っております。ファンド運営業務は管理報酬及び成功報酬を、プリンシパル・インベストメント業務は投資期間中のインカムゲイン及び売却時のキャピタルゲインを主な収益源としますが、投資先の事業不確実性、投資回収までの長期化、流動性の低さ、規制・政情・自然災害、為替・金利・資源価格動向等の多様な要因により、期待した収益が得られない又は評価損・売却損が発生する可能性があります。

アセットマネジメント部門の投資・運用先には、脱炭素社会への移行または異常気象によって影響を受ける企業・株式・債券・不動産等も一部含まれています。例えば、気候変動対策としてのカーボンプライシング等の政策変更や、技術革新・エネルギー転換の進展は、投資・運用先企業の財政状況や業績に影響を及ぼす可能性があります。また、異常気象や風水害の頻発・激甚化に伴って投資・運用先企業が被災した場合、その事業活動等が停滞する可能性があります。これらの気候関連リスクは、同部門が運用する一部の投資信託・ファンドのパフォーマンスやAUMの低下を招き、ひいてはお客様からの預り資産残高や当社グループの投資収益が減少するリスクがあります。また、不動産アセットマネジメント分野においては、ESGへの要請の高まりを背景に、物件の環境性能の向上やテナントのニーズに対応するための改修・維持管理コストが増加する可能性があります。

サステナビリティを意識した商品・サービスの開発や投融資の推進

当社グループは、サステナビリティを意識した商品・サービスの開発や投融資を強化しています。

大和アセットマネジメントでは、サステナブルな社会への移行に向け、ESGやSDGs目標達成等に取り組む企業を主たる投資先とする投資信託を、ESGファンドとして認定しています。また、認定後も実際の運用がファンド認定基準と齟齬がないかをモニタリングしています。

ESGファンドのなかでも、「脱炭素テクノロジー株式ファンド(愛称:カーボンZERO)」は、脱炭素社会の実現に資する技術・サービスを有する企業に厳選投資するテーマ型ファンドとして、当社グループにおけるサステナブル投資商品の中核的な位置付けです。当ファンドは、投資対象企業のGHG排出量を定期的に算定するとともに、カーボンオフセットの仕組みを活用し、ファンド全体としてネットゼロへの貢献を目指す設計としています。あわせて、信託報酬の一部を「認定NPO法人環境リレーションズ研究所」の植樹プロジェクトに寄付しています。毎年5~6月頃に現地森林組合等で植樹され、植樹後10年間保育管理が行われます。2025年は、山梨県笛吹市芦川町に2,714本を植樹し、累計で24,243本となりました。植樹地は全国6カ所に広がっています。

さらに今後は、AIを活用しながらテーマ設定や構成要素の柔軟な見直しを行う投資アプローチにも取り組み、持続的な投資機会の創出を目指していきます。

「脱炭素テクノロジー株式ファンド(愛称:カーボン ZERO)」 の運用目的

1. 気候変動緩和テクノロジーに着目

2050年脱炭素達成に資する気候変動対応策のなかでも重要な「緩和」策の最先端テクノロジーを有する企業に厳選投資します。

2. カーボンオフセットの仕組みを採用

当ファンドは、投資対象企業のカーボン排出量を毎月計算し、カーボンオフセットの仕組みを利用してファンド全体でネットゼロにし、カーボンゼロ目標に寄与します。また大和証券をはじめとして賛同する販売会社とともに、「みんなで育む明日への森」植樹プロジェクトに信託報酬の一部を寄付しています。

3. 厳しいサステナブルファイナンス開示基準を満たす

当ファンドは、EU(欧州連合)の、SFDR(サステナブルファイナンス開示規則)第9条という厳しい基準を満たす、ダークグリーンなファンドに相当します。モーニングスター社の報告では、該当ファンドは欧州でも4%※と限られます。

- ※モーニングスターダイレクト(2022年12月末現在)

サステナビリティを意識したソーシング・投資推進

当社グループでは、再エネ分野を中心とするサステナビリティを意識したソーシング・投資を推進しています。

大和エナジー・インフラでは、持続可能な社会の実現と企業価値の向上を両立すべく、「サステナビリティ関連投資残高」をサステナビリティKPIとして設定し、再エネ及びインフラストラクチャー分野への戦略的投資を積極的に推進しています。

再生可能エネルギー分野では、2023年度にフィンランドにて産業セクター向けの配電事業を行うAurora Infrastructureの株式を取得したほか、国内エネルギーテック企業であるENECHANGEとの協働により、オーストラリアにて複数の太陽光発電所案件を取得しました。さらに、太陽光発電設備の開発や評価、保守管理業務及びアセットマネジメント機能の強化を目的としてCO2OSの事業承継を実施し、また札幌では蓄電池事業へ投資しました。2024年度は、InfraRed Capital Partners Limitedが運用する米国の陸上風力・太陽光発電所案件への共同投資を実行しました。2025年度には、英国上場インフラ投資会社であるInternational Public Partnerships Limitedから、英国の洋上風力向け海底送電事業者(Offshore Transmission Owner)であるMoray East OFTOの持分を取得しました。本プロジェクトでは、英国の再生可能エネルギー、送電インフラ分野へのコミットメントを強化し、持続可能な社会の実現に貢献するものです。また、蓄電池事業への投資を本格化し、日本・米国・欧州において、複数の大規模系統用蓄電地プロジェクトの開発に着手しています。インフラストラクチャー分野においては、国内でデータセンターへの投資を新たに開始しております。

大和PIパートナーズでは、2024年11月に、100%子会社である大和PIキャピタルが管理・運営するプライベート・エクイティファンド「大和PIC事業支援1号投資事業有限責任組合」において、総額260億円の組成を実現しました。本ファンドでは、すでに新規投資を実行していますが、既存投資先企業の価値向上に注力するとともに、新規投資案件の発掘にも取り組んでいきます。また、大和エナジー・インフラにおいては、2019年に取得した英国で配電事業を行うElectricity North West Limitedの株式の一部を、2024年8月にスペインのエネルギー企業であるIberdrola S.A.に売却してキャピタルゲインを得て、当社グループの利益に大きく貢献しました。

今後も、これまでに築いた投資ノウハウや実績、外部パートナー等とも連携しながら、国内外における太陽光・蓄電地事業への投資拡大や、FITメガソーラーのファンド等へのエグジットを含む、良質な案件への投資実行と最適なエグジットを進めることで、高いトラックレコードを構築し、アセットマネジメントビジネスへとつなげていきます。

大和リアル・エステート・アセット・マネジメントでは、レピュテーション及び資産価値の向上を図る観点から「グリーンビルディング認証比率」をサステナビリティKPIの一つとして設定し、ESGに配慮した不動産等の運用を行っています。

同社が運用を受託する大和証券オフィス投資法人及び大和証券リビング投資法人では、ファイナンス・フレームワークを策定し、ボンドやローンの調達を通じて、ESG投資を推進しています。また、保有物件におけるDBJ Green Building 認証やCASBEE不動産評価認証等の環境認証を継続的に取得し、物件の環境性能向上に取り組むことで、テナント企業等におけるエネルギー使用量やGHG排出量の削減にも貢献しています。

また、同社では太陽光発電所やバイオマス発電所の運用業務を受託しており、2021年9月には国内の機関投資家より出資を募り設立された、太陽光発電事業を投資対象とした私募ファンドである「DSREFコア・アマテラス投資事業有限責任組合」の運用業務を開始しました。さらに、2025年1月より、系統用蓄電所の運営業務の受託を新たに開始させました。

なお、当社グループが国内外に保有する再生可能エネルギー施設において、気候変動に伴い発生する風水害による物理的な被害額のシナリオ分析の詳細及び評価結果については、「4.戦略(4)気候関連リスクを踏まえた戦略のレジリエンス評価」をご参照ください。

再エネ発電所の運用実績

件数:32件(北海道、東北、北陸、関東、中部、関西、中国、四国)

出力:太陽光発電 約325MW(底地運用資産分を除く)、バイオマス発電所 約20MW、系統用蓄電池 約38MW

運用資産残高:約1,193億円

- ※2026年3月末時点

グリーンファイナンス・フレームワーク、ソーシャルファイナンス・フレームワークに基づく資金調達

グリーンファイナンス・フレームワーク(大和証券オフィス投資法人)

- グリーンボンド:24億円(10年債)

- グリーンローン:259億円

ソーシャルファイナンス・フレームワーク(大和証券リビング投資法人)

- ソーシャルボンド:20億円(10年債)

- ソーシャルローン:109.2億円

- ※2026年3月末時点

ステークホルダーとのエンゲージメント強化

当社グループでは、お客様の脱炭素への移行を金融面で支援するため、発行体や投資家をはじめとするステークホルダーとのエンゲージメントを強化しています。例えば、環境・社会関連ポリシーフレームワークをもとに、環境や社会に対して多大な負の影響を与える可能性がある事業に関するリスクを認識した上で、投融資先企業とのエンゲージメント等を通じた適切な対応に取り組んでいます。

また、大和アセットマネジメントでは、企業が持続的な企業価値向上を実現するためのあるべき経営の姿(ベストプラクティス)を定め、投資先との対話等において、企業価値向上に向けたディスカッション内容を深めるツールとして活用しています。気候変動については、GHG排出量の多い発行体とのエンゲージメントを積極的に行い、排出量の削減やSBT認証の取得を促すとともに、中長期的な企業価値向上とサステナブルな経営への展開を求めています。同社は「企業調査アナリスト」「ファンドマネージャー」「スチュワードシップ・アナリスト」による三位一体のエンゲージメント体制をとっており、今期(2024年7月~2025年6月)は、3つの主体の合計で投資先企業と1,435件のエンゲージメント活動を実施しました。そのうち、ESGテーマが占める割合は25.6%となっています。

ベストプラクティスの一例(気候変動)

- TCFDの枠組みに沿って様々な気候変動シナリオを想定し分析することで、移行リスク、物理的リスク、事業機会が特定されている

- GHG排出量や原単位の実態及び想定されるリスクと機会を定量的に把握する

- 2050年カーボンニュートラル達成までの具体的なロードマップ、マイルストーンを策定し、その進捗状況について毎年説明する。なお2030年の目標として、当社のNZAM※中間目標とも整合する50%以上の削減を目指すことが望ましい

- リスク・機会の両面を取り込んだ事業戦略を策定・実行し、活動状況の総括・評価を実施する

- ※Net Zero Asset Managers initiative

③ グローバル・マーケッツ&インベストメント・バンキング部門

当社グループのグローバル・マーケッツ&インベストメント・バンキング部門は、グローバル・マーケッツとグローバル・インベストメント・バンキングの各ビジネスにより構成されており、株式・債券・為替・デリバティブ等の金融市場ビジネスと、資本市場・M&Aアドバイザリーを中核とする投資銀行業務を一体的に展開しています。機関投資家や事業法人のお客様に対し、マーケットアクセス、リスクヘッジ、資金調達、成長戦略の実行に資する多様な金融ソリューションを提供しています。

サステナビリティ分野では、本業としてサステナブルファイナンスに取り組むとともに、再エネ分野を含むサステナビリティ関連領域へのM&Aニーズに対応する観点から、国内外におけるM&Aアドバイザリー体制の整理を行ってきました。

リスク認識

グローバル・マーケッツにおける現物取引やデリバティブ取引等のトレーディング業務では、市場動向等を背景としたお客様の取引需要の減少による収益低下のリスクに加え、急激かつ大幅な市況変動により保有ポジションの時価が不利に変動して損失が発生するリスク、低流動性ポジションの円滑な処分ができず損失が拡大するリスクがあります。

グローバル・インベストメント・バンキングにおける引受業務やM&Aアドバイザリー業務は、証券市況に影響されて取引規模及び取引量が急激に変動する特性があります。引受けた証券が市況の下落等で円滑に投資家に販売できない場合、引受けた証券を保有すること等により、市場価値の下落による損失を被るリスクがあります。引受業務におけるポジション・リスクは、単一の銘柄でかつ巨額なポジションとなり、適時に効果的なリスク回避の手段をとることができないため、通常のトレーディングにおけるポジション・リスクよりも重大なリスクとなり得ます。

気候変動に伴う異常気象や風水害によって発行体や取引先企業が被災した場合、事業活動の停滞や設備損壊等により業績が悪化し、クレジットリスクが上昇する可能性があります。これにより、資金調達計画の見直しや投資判断の先送りが生じ、同部門の引受・M&A関連ビジネス・対顧客取引が減少するリスクがあります。また、災害の激甚化や頻発化に伴い、こうした影響が長期化・構造化することで、資本市場全体の取引環境に及ぼす影響が拡大する可能性があります。

サステナブルファイナンスの推進

当社グループでは、グリーンプロジェクト・脱炭素社会への移行(トランジション)プロジェクトに要する資金調達や、インパクトファイナンスなど、環境・社会課題の解決に資する資金調達の支援に取り組んできました。これらのサステナブルファイナンスへの市場からの関心は近年高まっており、グリーンボンドやトランジションボンドのほか、ブルーボンド、オレンジボンドなど多様化が進む中、ポートフォリオ全体でバランスをとりながら、適切なリスク管理の下で引受を行っています。

従前より資金調達の支援はコアビジネスの1つでしたが、サステナビリティの要素が加わることは、お客様に提供できる付加価値が増える新たなビジネスの機会と捉えています。これまで、国内公募債市場における大型のSDGs債の組成支援を通じ、市場規模の拡大に貢献し、その後は、新たな商品性やテーマ性を持つSDGs債により多様化を推進してきました。例えば、クライメート・トランジション分野においては、国債市場への関与を通じ、トランジション・ファイナンスの基盤整備と市場機能の向上に寄与してきました。日本国内においては、2026年度より排出量取引制度(GX-ETS)第2フェーズが開始され、脱炭素社会への移行を支援する資金調達として市場からの需要も高まっています。

また、2025年度は、伊藤忠のオレンジボンドや積水化学工業のグリーンボンド等の発行支援を通じ、発行実績の量的拡大から質的価値の強化へとサステナブルファイナンスの軸足を移し、取り組んできました。発行体の事業戦略や社会的インパクトを深掘りし、投資家との建設的な対話を通じて、形式的な枠組みにとどまらない、発行体固有のストーリーと実効性を備えたサステナブルファイナンスを推進しています。これらの取組みを通じて、SDGs関連債リーグテーブルにおいて2年連続の1位を獲得した他、環境省主催の第7回「ESGファイナンス・アワード・ジャパン」金融サービス部門において、当社初の金賞を受賞しました。なお、「SDGs関連債リーグテーブル」及び「GX移行債のプライマリー・ディーラー落札ランキング」をサステナビリティKPIに設定し、定期的にモニタリングしています。

また、当社グループは、国内公募形式によるグリーンボンドを継続的に発行しています。2024年1月に策定・公表したグリーンファイナンス・フレームワークに基づいて調達した資金については、連結子会社を通じて行った再エネ発電プロジェクトへの投融資資金に係る社債償還資金に充当しました。

グリーンボンド発行実績

- 2018年11月発行:発行総額100億円

- 2024年2月発行:発行総額100億円

- ※2026年3月末時点

主なSDGs債の引受実績

| 年 | 発行体 | 種類 | 発行額 |

|---|---|---|---|

| 2023年 | インドネシア共和国 | サムライブルーボンド(主幹事) | 207億円 |

| 花王 | サステナビリティ・リンク・ボンド(事務主幹事、SA) | 250億円 | |

| 日本航空 | トランジションボンド(事務主幹事) | 200億円 | |

| 2024年 | 日本国 | クライメート・トランジション利付国債(受託事業※) | - |

| 商船三井 | ブルーボンド(事務主幹事、SA) | 200億円 | |

| 中日本高速道路 | グリーンボンド(事務主幹事、SA) | 600億円 | |

| 日本政策投資銀行 | トランジションボンド(事務主幹事、SA) | 100億円 | |

| 2025年 | 積水化学工業 | グリーンボンド(事務主幹事、SA) | 200億円 |

| 伊藤忠商事 | オレンジボンド(事務主幹事、SA) | 152億円 | |

| 楽天グループ | サステナビリティボンド(事務主幹事、SA) | 300億円 | |

| NEC | サステナビリティ・リンク・ボンド(事務主幹事、SA) | 300億円 | |

| 小田急電鉄 | サステナビリティボンド(SA) | 100億円 |

- ※令和5年度脱炭素成長型経済構造移行推進対策調査事業(グリーン・トランジションボンドの活用等に係る調査)の受託

サステナビリティ関連領域のM&Aアドバイザリー体制の整備・高度化

当社グループでは、再エネ分野を含むサステナビリティ関連領域について、中長期的な市場環境や顧客ニーズの変化に対応する観点から、M&Aアドバイザリー体制の整備・高度化に取り組んできました。具体的には、再エネ分野に特化したフィナンシャル・アドバイザリー事業を展開するGreen Giraffe社との資本業務提携等を通じ、同分野における専門的な知見やネットワークを当社グループのアドバイザリー基盤として継続的に活用しています。

④ ウェルスマネジメント部門

当社グループのウェルスマネジメント部門では、個人のお客様を中心に、資産形成から資産運用・承継に至るまで、ライフステージに応じた総合的な金融サービスを提供しています。株式、債券、投資信託、保険等の幅広い商品ラインアップに加え、コンサルティングを通じた中長期的な資産形成支援を行っています。また、デジタルツールの活用や付加価値の高いソリューション提供を通じて、顧客体験の高度化を進めており、サステナビリティの観点を取り入れた商品・サービスの提供にも取り組んでいます。

リスク認識

ウェルスマネジメント部門では、市況の低迷でお客様の証券投資需要が低調となったり、証券市場のリスクを避ける投資行動が強まったり、リスク資産を保有することそのものに対して消極的な傾向が強まったりすると、収益が大きく低下する可能性があります。

同部門が販売する一部の投資信託には、脱炭素社会への移行または異常気象によって影響を受ける企業の株式・債券・不動産等も含まれています。例えば、気候変動対策としてのカーボンプライシング等の政策変更や、技術革新・エネルギー転換の進展は、投資先企業の財政状況や業績に影響を及ぼす可能性があります。また、異常気象や風水害の頻発・激甚化に伴って投資先が被災した場合、その事業活動等が停滞する可能性があります。これらの気候関連リスクは、同部門が提供する一部の投資信託において、構成銘柄の株価下落に起因する運用パフォーマンスやAUMの低下を招き、ひいてはお客様からの預り資産残高及び当社グループの信託報酬や販売関連収益が減少するリスクがあります。

サステナビリティを意識した商品の推進

当社グループは、「サステナビリティ関連商品の買付経験顧客数」をサステナビリティKPIとして設定し、ESGファンドやSDGs債を含む、サステナビリティの観点を取り入れた商品・サービスの提供を通じて、顧客の中長期的な資産形成を支援しています。投資先企業のESG情報や気候関連リスクを踏まえたコンサルティングを行うとともに、テーマ型商品の拡充により新たな収益機会の創出に取り組んでいます。あわせて、気候変動がファンド価値や残高に与え得る影響を認識し、リスクの方向性を整理したうえで、適切な情報提供と開示に努めています。

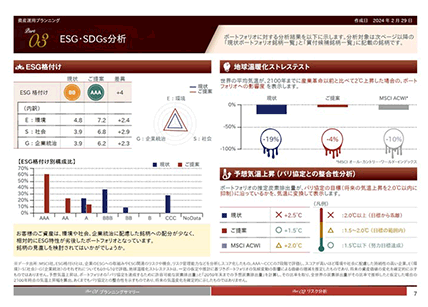

2024年3月には、ダイワのフューチャー・デザイナー ~未来のカルテ~の「資産運用プランニング※」の新機能としてESG・SDGs分析を導入しました。

- ※MSCIが提供するポートフォリオ・リスク分析ソリューションサービス「WealthBenchTM」を国内向けにカスタマイズし、お客さまの金融資産の分析から投資意思決定のサポート、運用状況のモニタリングまで、資産運用のあらゆるシーンでお客さまをサポートさせていただくサービス

ダイワのフューチャー・デザイナー ~未来のカルテ~

『資産運用プランニング』へのESG・SDGs分析の導入

気候変動や社会格差といった世界の持続可能性への問題意識が高まる中、金融機関など機関投資家の間では、投融資先の選定時にESG格付けをはじめとするサステナビリティ情報を活用し、運用成果の向上を目指す動きが広がっています。

ESG・SDGs分析のサービスはMSCIによって提供されており、ポートフォリオ・リスク分析ソリューションサービス「WealthBenchTM」を活用した国内での導入は、当社が初めてとなります。ESGに関する分析では、MSCIが企業のESGに対する取組み等を調査・評価した指標である「MSCI ESG 格付け」に基づいて、お客さまのポートフォリオを分析します。また、SDGsの観点では、企業ごとに17の持続可能な開発目標に対する取組みを評価します。さらに、ポートフォリオの推定炭素排出量について、パリ協定で示された温室効果ガス削減に関する世界的な取り決めである「2℃目標(努力目標1.5℃以内)※」との整合性を分析します。これらにより、投資先の選択時に企業の持続可能性を加味することが可能となり、中長期的な運用パフォーマンスの向上が期待できます。

- ※パリ協定では世界の平均気温上昇を産業革命以前に比べて2℃以内に抑制することと併せて1.5℃に抑える努力を追求すること(1.5℃目標)が示されている。MSCIのImplied Temperature Rise(ITR)では特に1.5℃目標に対する整合性を評価している

(3)カーボンニュートラル実現に向けた移行計画

当社グループでは、世界が直面する最も深刻な課題の一つである気候変動対策について、その重要性と緊急性を認識した上で、中長期的な貢献を果たすため、「大和証券グループ カーボンニュートラル宣言」 を策定しています。

本宣言に基づき、①2030年度までの自社のGHG排出量(Scope1・2)ネットゼロ及び②2050年までの投融資ポートフォリオのGHG排出量等(Scope3)ネットゼロの達成を目指しています。また、③金融ビジネスを通じた脱炭素社会へのスムーズな移行の支援として、お客様の脱炭素化に向けた取組みや脱炭素社会実現に貢献する新技術への支援等にも引き続き取り組みます。

① 2030年度までの自社のGHG排出量(Scope1・2)ネットゼロ

これまでの取組み例

- エネルギー利用の効率化

- 設備の切替(空調、照明のLED化)

- オペレーションの見直し 等

- トラッキング付非化石証書の活用等による再エネへの切り替え

- 大和証券(2024年1月~)・大和総研(2024年4月~)の国内全拠点の使用電力を再エネへ切り替え

今後の取組み例

- エネルギー利用の効率化を継続

- 社用車のEV化

- 海外拠点等への再エネの導入を検討

- カーボンオフセットの活用

- Jクレジット等、カーボンクレジットの購入

- ※1自社のGHG排出量(国内+海外)は、従業員ベースで約98%の拠点について集計

- ※22025年度実績より、社用車の利用に伴う排出量をScope1に算入(従来はScope3カテゴリー8)。従来の算定区分に沿って算定した場合のScope1,2の合計は2,270t-CO2e

2030年度までのカーボンニュートラル実現に向けて、自社のGHG排出量(Scope1・2)のネットゼロを推進します。Scope1・2の推移は上部の図の通りです。具体的な取組みとして、省エネ活動の継続及び使用電力の再エネ化等を進めています。

省エネ活動については、現状実施している各施設での省エネ技術/システムの導入やエネルギー利用の効率化等を、今後も継続していきます。

使用電力については、まず2021年4月より本社ビル(グラントウキョウノースタワー)に入居する全てのグループ会社において、トラッキング付非化石証書を活用することで再エネ化しています。加えて、2024年1月には大和証券の国内全拠点、また同年4月には大和総研の国内全拠点について再エネへの切替を完了しました。なお、当社はオフィス等に導入する再エネの電力メニューを選定する際に、GHG排出量の削減効果だけではなく、内部炭素価格を活用することでその判断材料にしています。具体的には、Jクレジット価格※をもとに算定した、将来想定される費用と、再エネ導入による追加費用の比較を行っています。算定にあたっては、再エネ導入により想定されるGHG削減量に関するデータを電力会社から取得の上、用いています。なお、再エネ導入による追加コストの妥当性判断については、引き続き、Jクレジット価格を踏まえた価格設定の見直し等も検討し、内部炭素価格を活用していきます。

今後は、海外拠点での再エネ導入や国内拠点における社用車のEV化を進めるとともに、自助努力による削減が困難な部分については、カーボン・クレジット等の活用について検討を進めることで、2030年度までのScope1・2ネットゼロ達成を目指します。なお、ネットゼロ達成に向けては、相応のコストが生じると予想される一方で、水光熱費と比較するとその財務的影響は限定的です。また、当社事業規模における非化石証書やクレジットの必要量は、市場での流通量と比較しても十分に調達可能な見通しです。

- ※2025年度は3,246円/t-CO2

② 2050年までの投融資ポートフォリオのGHG排出量等(Scope3)ネットゼロ

脱炭素社会の実現に向け、自社の排出量だけでなくサプライチェーン全体での排出量の管理・削減が求められています。特に金融機関には、投融資ポートフォリオ排出量(Financed Emissions)や引受等の資本市場業務に関するGHG排出量(Facilitated Emissions)等のScope3カテゴリ15の管理が求められています。

Financed Emissions

Financed Emissionsの削減に向けて、以下のプロセスに沿って取り組んでいます。

Financed Emissionsの削減に向けたプロセス

- 優先アセットクラス・

優先セクターの選定 - セクター特性の分析・

分析データの収集 - 排出量の計測・

グループ内管理

手法の検討 - SBT等を活用した

中間目標の設定・開示 - 目標の達成に向けた

戦略策定とエンゲージメントの推進・強化

当社グループは、2021年12月にPCAF及びPCAF Japan coalitionに加盟し、 PCAFの知見やデータベースを活用しながらGHG排出量の計測をしています。 2023年度には、当社グループの投融資ポートフォリオ排出量において最も大きな割合を占める電力セクターのうち、プロジェクトファイナンスについて、2030年度までの中間目標を設定しました。詳細は、「6. 指標及び目標」をご参照ください。

Facilitated Emissions

当社グループの主要業務である引受等の資本市場業務に関するGHG排出量(Facilitated Emissions)についても国際的に議論が行われており、動向を注視しています。

当社グループも関連部署と協議を進め、2025年度よりモニタリングを開始しました。大和証券においては、トランジション・ファイナンスの推進等、資本市場業務を通じた脱炭素社会への貢献に注力しており、引き続き取組みを強化していきます。

③ 金融ビジネスを通じた脱炭素社会へのスムーズな移行の支援

総合証券グループとして、金融ビジネスを通じたお客様の脱炭素化に向けた取組みへの支援にも引き続き取り組んでいます。

詳細は、「4. 戦略(2)気候関連リスク及び機会に対処するための取組み」をご参照ください。

(4)気候関連リスクを踏まえた戦略のレジリエンス評価

当社グループは、気候関連リスクが事業に及ぼす影響を認識するとともに、将来の気候関連の変化や進展及び不確実性に対するレジリエンス評価として、シナリオ分析を行っています。

移行リスクについては、NGFSの気候シナリオ※1を用いて、保有する資産のうち気候関連のエクスポージャーとして炭素関連セクターに区分される部分の評価損を試算しています。

物理的リスクに関しては、IPCCが公表する気候シナリオ※2を用いて、気候変動に伴って発生する風水害による物理的な被害額について、2024年5月は保有不動産、2025年5月は再生可能エネルギー施設(国内)、2026年5月は再生可能エネルギー施設(海外)を対象に試算しています。

また、これらのシナリオ分析の評価結果やそれに基づく当社の戦略や対応方針は、サステナビリティ推進委員会での議論を経て、執行役会に報告しています。シナリオの詳細と分析にあたっての前提は以下の通りです。

- ※1各国の中央銀行や金融監督当局等が参加するNGFS(気候リスク等に係る金融当局ネットワーク)が策定した金融システムの影響評価シナリオ

- ※2気候変動に関する政府間パネル(Intergovernmental Panel on Climate Change)が公表したGHGの排出シナリオ

シナリオ分析の前提

| 項目 | (a)定性分析 | 定量分析 | ||||

|---|---|---|---|---|---|---|

| (b)移行リスク | (c)物理的リスク | |||||

| 参照シナリオ | NGFSによる気候シナリオにて用いられる変数等を考慮 | NGFSによる気候シナリオ:Net Zero 2050/Delayed Transition /Fragmented World /Current Policies | NGFSによる気候シナリオ(短期):Highway to Paris /Sudden Wake-Up Call /Diverging Realities /Disasters and Policy Stagnation | IPCCによる気候シナリオ:RCP 8.5/RCP 4.5 | 国際的な研究者コミュニテが共同開発した気候シナリオ(IPCCの報告書で採用):SSP 5-8.5/SSP1-2.6 | |

| 分析内容 | 移行リスク・物理的リスクが当社グループの事業全体に与える影響 | 主に移行リスク(政策・規制・需給状況等の変化による金融市場への影響)

|

主に移行リスク(政策・規制・需給状況等の変化による金融市場への影響)

|

物理的リスク/急性(風水害)

|

物理的リスク/急性(風水害)

|

物理的リスク/急性(風水害)

|

| 計測期間 | 2026年-2050年 (25年間) |

2026年-2050年 (25年間) |

2026年-2030年 (5年間) |

2024年-2050年 (27年間) |

2025年-2050年 (26年間) |

2026年-2050年 (25年間) |

| 分析の 実施時期 |

2026年5月 | 2026年5月 | 2026年5月 | 2024年5月 | 2025年5月 | 2026年5月 (新規) |

気候シナリオ(長期)

| 長期 | (i)秩序ある移行 (対応積極的) |

(ii)無秩序な移行 (対応乱れ) |

(iii)遅延・不十分 (対応遅れ・不十分) |

(iv)ホット・ハウス・ワールド (対応消極的) |

|

|---|---|---|---|---|---|

| NGFSによる気候シナリオ | Net Zero 2050 | Delayed Transition | Fragmented World | Current Policies | |

| シナリオ概要 | 厳格な排出削減政策とイノベーションにより、 気温上昇を1.5℃未満に抑制し、 2050年に世界のGHG排出量をネットゼロにすることを目指す |

2030年までに排出量がほとんど減少しない。 気温上昇を2℃に抑えるには強力な政策が必要 CO2除去は限定的 |

2030年までに排出量がほとんど減少せず、 それ以降の対策も足並み乱れて不十分 気温上昇を抑えられず |

現在実施されている政策のみが保持される想定 物理的リスクが高くなる |

|

| シナリオ前提 | 政策導入 | 迅速かつ円滑 | 遅延 | 遅延かつ不十分 | 現行政策のまま |

| マクロ経済動向 | 比較的小幅なGDP減少 | 比較的大幅なGDP減少 | 比較的大幅なGDP減少 | 比較的大幅なGDP減少 | |

| エネルギーの使用 | 比較的大幅に減少 | 比較的大幅に減少 (2030年代以降) |

比較的大幅に減少 (2030年代以降) |

比較的大幅に増加 | |

| 技術変化 | 速い | 遅い/速い | 遅い/不十分 | 遅い | |

| 気候変動の影響 | 気温上昇(2050年) | 約1.5℃ | 約1.5℃ | 約2.5℃ | 約3℃ |

| CO2排出 | 削減(順調) | 削減(逆風有) | 削減(不十分) | 現状の削減維持 | |

| 国・地域レベルの変数 | 基本的に国内のみ考慮 | 基本的に国内のみ考慮 | 基本的に国内のみ考慮 | 基本的に国内のみ考慮 | |

- ※NGFS Long-Term Scenarios Phase Vを参考に作成

気候シナリオ(短期)

| 短期 | (i)円滑・積極対応 | (ii)急激な対応・混乱あり | (iii)対応不十分・災害増加 | (iv)災害増加 | |

|---|---|---|---|---|---|

| NGFSによる気候シナリオ | Highway to Paris | Sudden Wake-Up Call | Diverging Realities | Disasters and Policy Stagnation | |

| シナリオ概要 | 技術的な移行が段階的に進行。短期的なエネルギー価格上昇は、グリーン関連投資による経済成長が相殺。高排出部門には逆風 | 政策が急激にな変化し、グリーン部門に一気にシフト。カーボンプライス急騰が混乱生む。資産価値が急変動し金融不安を招く | 先進経済はHighway to Parisを追求。他地域は極端な気象事象に見舞われ、貿易や金融の変調が世界的に波及。低炭素への移行コストを増加させる | 極端な気象事象が、資本の破壊と生産の低下を招く。貿易および金融を通じて世界中へ負の影響が拡大し、経済を不安定化させる | |

| シナリオ前提 | 政策導入 | 早期かつ秩序立った変化。各国が協調し、野心的な政策を速やかに実施。低炭素技術への投資・導入が着実に進展 | 当初は緩やか。その後急激に政策強化し技術導入が加速するが、非効率でコスト増を伴う | 地域間でばらつき広がる。一部地域で積極的も、他地域では停滞 | 停滞。技術革新進まず |

| マクロ経済動向 | 移行リスク生じる。経済への影響は相対的に限定 | 移行によるコストが増大し、経済への影響が増大 | 移行リスクと物理リスクが同時発生。災害による供給網寸断の影響が世界中に及ぶ。経済への影響が相対的に大きい | 物理的リスクが生じ、異常気象による経済への影響が増大 | |

| エネルギーの使用 | 化石燃料から再エネ・低炭素エネルギーへ計画的にシフト | エネルギー転換が短期間で急激に進む | 地域ごとに異なる。低炭素化が進む地域と化石燃料依存の地域が併存 | 大きく変化せず | |

| 気候変動の影響 | 気温上昇(2030年) | 約1.2℃ | 約1.3℃ | 約1.3-1.4℃ | 約1.4℃ |

| CO2排出 | 削減(順調) | 削減(逆風有) | 削減(不十分) | 現状の削減維持 | |

| 国・地域レベルの変数 | 基本的に国内のみ考慮 | 基本的に国内のみ考慮 | 基本的に国内のみ考慮 | 基本的に国内のみ考慮 | |

- ※NGFS Short-Term Scenarios Phase Vを参考に作成

① 分析結果

(a)事業活動に及ぼす影響

経済及び産業の停滞・収縮、金融市場の変化(株価下落、クレジットリスク増大等)、豪雨・水害等の被害、並びに異常高温による健康被害等が、相対的に懸念される要素として挙げられました。シナリオに当てはめると、移行リスクはCO2排出削減に伴い経済・社会が混乱する(ⅱ)無秩序な移行及び(ⅲ)遅延・不十分において、物理的リスクはCO2排出削減が遅れる(ⅳ)ホット・ハウス・ワールドにおいて、相対的に顕在化すると見込まれます。

一方で、エネルギー転換等が事業に及ぼす影響については、化石資源の削減に伴う既存事業への負の影響と、再エネ等の新エネルギーの増加に伴う新たな事業機会という正の影響が混在しており、全体では中立に近い要因と位置付けられます。なお、転換に伴う費用や税等の負担に応じて影響が変化すると見込まれます。また、 CO2排出削減等の気候対策への取組みは企業のレピュテーションを左右する可能性があり、ビジネス全般に間接的に影響を及ぼすと見込まれます。

このように、当社グループは、エネルギー転換等、気候事象と関連の強い社会・経済的な要素について、事業への正の影響と負の影響を総合的に考慮した結果、一定の気候レジリエンスを有していると考えられます。さらに、負の影響を軽減するために、豪雨・水害等を直接被るリスクに対して減災対策やBCPを策定するとともに、気候対策を着実に実行してレピュテーションを維持することにより、マクロ経済等が停滞する場合でもその負の影響を抑えることが可能と考えられます。

(b)保有する炭素関連資産の評価損

非トレーディング勘定資産を対象とした2050年までの分析においては(iv)ホット・ハウス・ワールドにて累計で約607億円、トレーディング勘定資産を対象とした2030年までの分析においては累計で約36億円の損失となりました(ともにベースシナリオ対比)。なお、評価損の算定には2026年3月期当社グループ連結財務諸表上の数値を元に算定しています。

今回の分析結果に基づく当期及び翌期を含めた、短期的な財務の健全性に及ぼす気候関連リスク・機会による影響は、限定的であると考えています。また、関連する財務諸表で報告される資産及び負債の帳簿価額に重要性がある修正を生じさせることはないと考えています。引き続き分析結果を精査した上で、特に影響額の高い炭素関連資産について、中長期的に削減していくことを目指します。また、炭素関連資産の削減を進めていくためには、社会全体の脱炭素化への移行も必要と考えられます。当社グループでは、脱炭素社会の早期実現に貢献すべく、国内外におけるさまざまな議論形成の場や各種イニシアティブへの参画を積極的に行っています。

(c)保有物件の物理的な被害額

気候変動に伴う異常気象の増加により、当社グループの戦略上、相応の割合を占める不動産関連エクスポージャー及び当社グループ保有の非営業不動産に影響が想定されます。シナリオ分析の結果、風水害による2050年までの累計想定被害額としては、最も気温上昇が高いRCP8.5シナリオのもとで、14億円程度となりました。今回の分析対象である当社グループ保有の不動産は、風水害の影響を受けにくい立地に多く、堅牢な建物構造や高層階の物件が中心等の特徴から、当社グループへの財務的な影響は限定的であると考えています。

また、脱炭素社会への移行に伴い、再生可能エネルギー施設において相応の物理的リスクが想定されます。国内を対象にシナリオ分析を実施した結果、風水害による想定被害額としては、SSP5-8.5シナリオのもとで、2050年までの累計で9.9億円程度となりました。また、海外を対象に分析した結果、想定被害額としては、 SSP5-8.5シナリオのもとで、2050年までの累計で18.8億円程度となりました。今回の分析結果を踏まえ、国内及び海外再生可能エネルギーは、山間部に立地し、特に風水害の影響を受けやすい特定の施設においてリスクが集中する結果となっており、当社グループへの財務的な影響は限定的であると考えています。

なお、保有不動産・再生可能エネルギー施設(国内)・再生可能エネルギー施設(海外)については、それぞれ2024年3月期・2024年12月期・2026年3月期の当社グループ連結財務諸表上の数値を元に算定しております。また、これらの物理的リスクの対象資産は、合計で約6,000億円であり、全セクター資産総額の概ね3割に相当します。

② 今後の対応

今回のシナリオ分析は、現時点で得られる情報やデータをもとに仮定を設定し、分析対象を限定して検討したものです。気候関連リスクの考慮対象は幅広く、金融市場(株価・クレジットリスク等)、政策/法律、ESG対応状況に対する評価等の急速な変化に伴い、リスクの発生時期と規模は多様なパターンが想定されます。今後は、より多くの情報と関連データを入手し、財政状態、財務業績及びキャッシュ・フローへの中・長期的な影響を把握することで重要な不確実性を低減していきます。また、把握した影響を踏まえながら戦略を実行していくことで、気候レジリエンスを高めていきます。