7. アセットマネージャーとしての対応

(1)大和アセットマネジメント

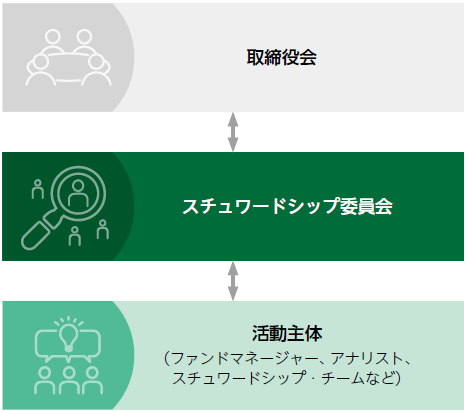

① ガバナンス

大和アセットマネジメント(以下、同社)では「スチュワードシップ委員会」で取り決めた「スチュワードシップ活動に関する基本方針」やサステナビリティの考慮を含む「ESG投資方針」等に従って気候変動に関するリスクを含むESG課題に取り組んでいます。活動内容や方針については「スチュワードシップ委員会」で審議・モニタリングを行います。ポートフォリオのISSBに関するモニタリング状況については、スチュワードシップ委員会から取締役会に報告します。

体制図

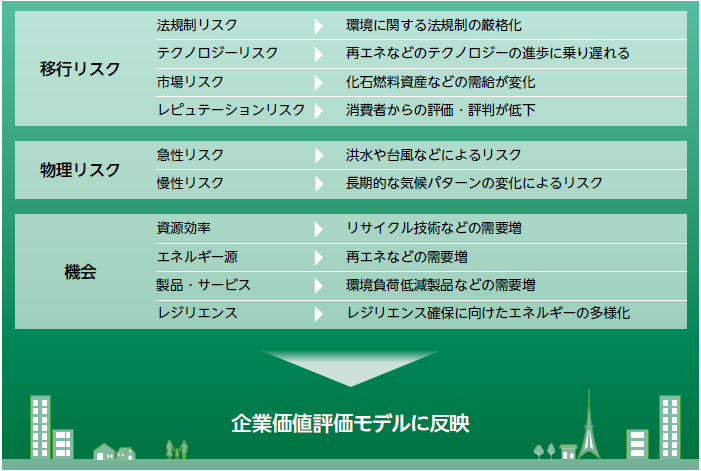

② 戦略

把握した気候変動に対するリスクや機会は企業評価モデルに反映し、投資先企業の選定に利用しています。また、エンゲージメント活動によって企業を脱炭素経営に導くことで投資先企業の企業価値向上を目指しています。特に気候変動関連についてはCVaR※等の指標でシナリオ分析を行いポートフォリオのリスクやレジリエンスの確認を行っています。

- ※Climate Value at Risk(CVaR)分析:MSCI社が提供する「気候変動によって、将来的に企業価値がどの程度変化する可能性があるか」を示すリスク評価手法。詳細は、同社の「Sustainability Report 2025」を参照

特定した気候変動リスクと機会を企業価値評価モデルに反映

③ リスク管理

同社は、企業の開示情報に加え、外部ベンダーのデータや独自のリサーチ、企業との対話等を通じて、投資先企業の気候変動のリスクと機会を把握しています。また、外部ベンダーのデータをもとにポートフォリオのGHG排出量の測定や気候変動リスクのシナリオ分析を行える体制を整えており、定期的に分析を行うことでリスクの把握と管理を行っています。

④ 指標と目標

同社は、GHG排出関連指標として、ファンドごとや各運用資産の総炭素排出量、カーボンフットプリント※1、炭素強度※2等をモニタリング・分析しています。これらのデータや独自のリサーチに基づいた企業とのエンゲージメント活動によって企業の脱炭素経営を促進していきます。

- ※1ポートフォリオの規模(時価総額)に対する排出量をみる指標

- ※2投資先企業の売上規模当たりの炭素排出量をみる指標

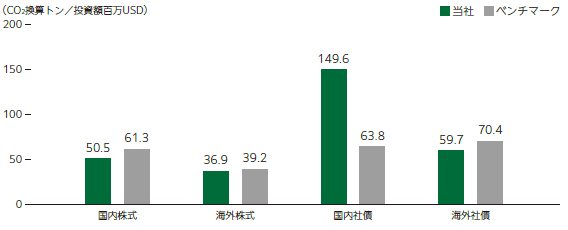

総炭素排出量等主要指標の分析

同社が運用する各資産の総炭素排出量、カーボンフットプリント、加重平均カーボンインテンシティを各ベンチマークと比較しました。カーボンフットプリントはポートフォリオの規模(時価総額)に対する排出量を測る指標で、カーボンインテンシティは投資先企業の売上規模当たりの炭素排出量を測る指標です。それぞれモニタリング・分析を行うことで適切に気候変動関連のリスク管理を行っています。次頁にあるようにScope1, Scope2, Scope3上流、Scope3下流に分類し、それぞれ該当する排出量を算出しました。投資先企業の総炭素排出量を把握することで投資先企業とのエンゲージメント活動等に活用し、サプライチェーン全体の脱炭素化の促進に努めます。

国内株式、海外社債の主要指標については、おおむねべンチマークを下回る結果となりました。一方で、国内社債はベンチマークを上回る結果となりましたが、これは電力会社の社債をベンチマークより高い割合でポートフォリオに組み入れていることが影響しています。海外株式の加重平均カーボンインテンシティに関しては、インド企業への投資割合が大きいことが影響しています。

今後もエンゲージメント活動等を通じて、投資先企業の気候変動に関する取組みを促していきます。

詳細は、同社の「Sustainability Report 2025」をご参照ください。

ポートフォリオの総炭素排出量

| 当社 | ベンチマーク | 差異 | |

|---|---|---|---|

| 国内株式 | 7,061,629 | 8,571,358 | –18% |

| 海外株式 | 1,185,494 | 1,261,435 | –6% |

| 国内社債 | 203,221 | 86,627 | 135% |

| 海外社債 | 180,125 | 212,237 | –15% |

| 合計 | 8,630,469 | 10,131,657 | –15% |

| 当社 | ベンチマーク | 差異 | |

|---|---|---|---|

| 国内株式 | 24,072,359 | 26,946,971 | –11% |

| 海外株式 | 1,550,708 | 2,274,369 | –32% |

| 国内社債 | 228,312 | 197,761 | 15% |

| 海外社債 | 329,331 | 307,783 | 7% |

| 合計 | 26,180,710 | 29,726,883 | –12% |

| 当社 | ベンチマーク | 差異 | |

|---|---|---|---|

| 国内株式 | 44,888,554 | 52,923,072 | –15% |

| 海外株式 | 3,440,366 | 6,296,638 | –45% |

| 国内社債 | 271,171 | 314,717 | –14% |

| 海外社債 | 704,503 | 693,113 | 2% |

| 合計 | 49,304,594 | 60,227,540 | –18% |

- ※1ベンチマークは前項のポートフォリオの総炭素排出量と同様

- ※2(出所)一部の情報は© 2025 MSCI ESG Research LLC. 許諾を得て転載

(2)大和リアル・エステート・アセット・マネジメント

① ガバナンス

同社は、「気候変動・レジリエンスポリシー」に従い、気候関連課題に係る執行責任者(サステナビリティ推進に係る部署の部長)は、サステナビリティ推進委員会において、気候変動による影響の識別・評価、リスクと機会の管理、適応と緩和に係る取組みの進捗状況、指標と目標の設定等の気候変動対応に関する事項を、気候関連課題に係る最高責任者(代表取締役社長)に対して定期的に報告します。サステナビリティ推進委員会において、気候変動関連の各課題について審議・検討した上で、代表取締役社長が最終的に意思決定を行います。

このような体制のもと、気候関連課題は代表取締役社長により監督されています。

② 戦略

同社は、気候変動が各投資法人に与えるリスクと機会を識別し、事業への財務的影響を評価するために、国際機関等が公表している将来的な気候予測を主な情報源として参照しながら、「1.5℃/2℃シナリオ」「4℃シナリオ」という2つのシナリオを用いて、以下の通り、定性的な分析を実施しました。

| 1.5/2℃シナリオ | 4℃シナリオ | |

|---|---|---|

| 移行リスク | IEA World Energy Outlook2024 NZE | IEA World Energy Outlook2024 STEPS |

| 物理的リスク | IPCC第5次報告書 RCP4.5 | IPCC第5次報告書 RCP8.5 |

| 対象 | 各投資法人が保有する全ての物件 |

|---|---|

| 範囲 | 不動産の投資運用における事業全般 |

| 対象 期間 |

DOI・DLI・DLP: 2025年~2050年とし、『中期』『長期』の時間軸を設定 (中期:2025年~2030年、長期:2031年~2050年) |

シナリオ分析による財務的影響(大和証券オフィス投資法人)

| 分類 | 不動産運用における リスク・機会の要因 |

財務への潜在的な影響 | 区分 | 財務的影響 | 対応策 | ||||

|---|---|---|---|---|---|---|---|---|---|

| 4℃ | 1.5℃/2℃ | ||||||||

| 中期 | 長期 | 中期 | 長期 | ||||||

| 移行リスクと機会 | 政策/法規制 | 炭素税導入によるGHG排出量に対する規制強化 |

|

リスク | 小 | 小 | 中 | 大 |

|

| 省エネ基準の適合義務化 |

|

リスク | 小 | 小 | 大 | 大 | |||

| 環境性能に優れた物件の稼働率及び賃料単価の上昇 |

|

機会 | 小 | 小 | 中 | 中 | |||

| 環境性能向上による水光熱費の削減 |

|

機会 | 小 | 小 | 小 | 小 | |||

| 技術 | 省エネ・再エネ技術の高度化・普及 |

|

リスク | 小 | 小 | 大 | 大 |

|

|

|

機会 | 小 | 小 | 大 | 大 | ||||

| 市場・評判 | 投資家やレンダーの投融資スタンスの変化 |

|

リスク | 小 | 小 | 中 | 中 |

|

|

|

機会 | 小 | 小 | 中 | 中 | ||||

| テナントの環境性能に関するニーズの変化 |

|

リスク | 小 | 小 | 中 | 中 |

|

||

|

機会 | 小 | 小 | 小 | 小 | ||||

| 物理的リスク | 急性 | 風水害の激甚化による損害の増加 |

|

リスク | 小 | 中 | 小 | 小 |

|

| 慢性 | 平均気温上昇/海面上昇による被害の増加 | リスク | 小 | 小 | 小 | 小 | |||

シナリオ分析による財務的影響(大和証券リビング投資法人)

| 分類 | 不動産運用における リスク・機会の要因 |

財務への潜在的な影響 | 区分 | 財務的影響 | 対応策 | ||||

|---|---|---|---|---|---|---|---|---|---|

| 4℃ | 1.5℃/2℃ | ||||||||

| 中期 | 長期 | 中期 | 長期 | ||||||

| 移行リスクと機会 | 政策/法規制 | 炭素税導入によるGHG排出量に対する規制強化 |

|

リスク | 小 | 小 | 中 | 大 |

|

| 省エネ基準の適合義務化 |

|

リスク | 小 | 小 | 大 | 大 | |||

| 環境性能に優れた物件の稼働率及び賃料単価の上昇 |

|

機会 | 小 | 小 | 中 | 中 | |||

| 環境性能向上による水光熱費の削減 |

|

機会 | 小 | 小 | 小 | 小 | |||

| 技術 | 省エネ・再エネ技術の高度化・普及 |

|

リスク | 小 | 小 | 大 | 大 |

|

|

|

機会 | 小 | 小 | 大 | 大 | ||||

| 市場・評判 | 投資家やレンダーの投融資スタンスの変化 |

|

リスク | 小 | 小 | 中 | 中 |

|

|

|

機会 | 小 | 小 | 小 | 中 | ||||

| テナントの環境性能に関するニーズの変化 |

|

リスク | 小 | 小 | 中 | 中 |

|

||

|

機会 | 小 | 小 | 小 | 小 | ||||

| 物理的リスク | 急性 | 風水害の激甚化による損害の増加 |

|

リスク | 小 | 中 | 小 | 中 |

|

| 慢性 | 平均気温上昇/海面上昇による被害の増加 | リスク | 小 | 小 | 小 | 小 | |||

シナリオ分析による財務的影響(大和証券ロジスティクス・プライベート投資法人)

| 分類 | 不動産運用における リスク・機会の要因 |

財務への潜在的な影響 | 区分 | 財務的影響 | 対応策 | ||||

|---|---|---|---|---|---|---|---|---|---|

| 4℃ | 1.5℃/2℃ | ||||||||

| 中期 | 長期 | 中期 | 長期 | ||||||

| 移行リスクと機会 | 政策/法規制 | 炭素税導入によるGHG排出量に対する規制強化 |

|

リスク | 小 | 小 | 中 | 大 |

|

| 省エネ基準の適合義務化 |

|

リスク | 小 | 小 | 大 | 大 | |||

| 環境性能に優れた物件の稼働率及び賃料単価の上昇 |

|

機会 | 小 | 小 | 中 | 中 | |||

| 環境性能向上による水光熱費の削減 |

|

機会 | 小 | 小 | 小 | 小 | |||

| 技術 | 省エネ・再エネ技術の高度化・普及 |

|

リスク | 小 | 小 | 大 | 大 |

|

|

|

機会 | 小 | 小 | 大 | 大 | ||||

| 市場・評判 | 投資家やレンダーの投融資スタンスの変化 |

|

リスク | 小 | 小 | 小 | 小 |

|

|

|

機会 | 小 | 小 | 小 | 小 | ||||

| テナントの環境性能に関するニーズの変化 |

|

リスク | 小 | 小 | 小 | 小 |

|

||

|

機会 | 小 | 小 | 小 | 小 | ||||

| 物理的リスク | 急性 | 風水害の激甚化による損害の増加 |

|

リスク | 中 | 大 | 小 | 小 |

|

| 慢性 | 平均気温上昇/海面上昇による被害の増加 | リスク | 中 | 中 | 小 | 小 | |||

③ リスク管理

各投資法人は、気候変動リスクと機会が投資法人の経営活動、戦略、財務計画等に与える影響を識別・評価・管理するためのプロセスを「気候変動・レジリエンスポリシー」に定めています。

- 気候変動課題に係る執行責任者は、原則として年1回、気候関連リスク・機会の整理を行い、サステナビリティ推進委員会に対して進捗報告を行います。

- サステナビリティ推進委員会では、各投資法人の運用に影響を与える事業・財務計画上に重要な気候変動リスクと機会を継続的に識別・評価・管理しており、上記報告を元に事業戦略上の優先課題を整理します。

- 気候関連課題に係る最高責任者は、サステナビリティ推進委員会で審議された重要な優先順位の高い気候関連リスクを既存の全社リスク管理プログラムにおいても考慮するよう指示し、リスク識別・評価・管理プロセスの統合を図ります。

<リスクの識別>

識別したリスクと機会の財務的影響を短期、中期、長期の時間軸に分け、各投資法人に対する影響の相対的な大きさを検証しました。財務的影響が一定程度認められる中期、長期の気候変動リスクは次のとおりです。

| 移行リスク | 政策·法規制のリスク/技術のリスク/市場のリスク/評判上のリスク |

|---|---|

| 急性の物理的リスク | 台風や洪水などの事象に起因する気候リスク |

| 慢性の物理的リスク | 長期的高温や海面上昇など気候パターンの長期的なシフトに起因する気候リスク |

④ 指標と目標

各投資法人は、脱炭素社会への移行を機会と捉え、気候変動リスク・機会の管理プロセスにおける主なモニタリング指標として、以下を目標KPI(重要指標)として設定しています。

| いつまでに | 項目 | 単位 | DOI | DLI | DLP | |

|---|---|---|---|---|---|---|

| 中期 | 2030年までに | Scope1及び2 | t-CO2/m2 | 42%削減 (2023年度対比) |

ー | ー |

| Scope3 | t-CO2/m2 | 25%削減 (2023年度対比) |

ー | ー | ||

| エネルギー消費量 | MWh/m2 | 7%削減 (2023年度対比) |

8%削減 (2022年度対比) |

ー | ||

| CO2排出量 | t-CO2/m2 | ー | 20%減 (2022年度対比) |

10%削減 (2023年度対比) |

||

| 長期 | 2050年までに | CO2排出量 | t-CO2/m2 | カーボンニュートラル達成 | カーボンニュートラル達成 | カーボンニュートラル達成 |