資産運用の基礎知識を学びたい

長い人生の中では、「結婚」「出産」「マイホームの購入」「子育て・教育」「老後」など、さまざまなライフイベントが発生し、その時々でまとまった資金が必要となります。

このようなライフイベントに関して、どれくらいのお金が必要となるかを把握し、資金準備の必要があれば、計画性を持って貯蓄または運用しておくことが重要となります。

ライフイベントが近づいたときに慌てることがないよう、主なライフイベントにはどれくらいのお金がかかるのかを見てみましょう。

それぞれのライフイベントにはどれくらいのお金がかかる?

結婚

価値観の多様化により、結婚しないことを選択する人もいますが、厚生労働省の「令和3年(2021)人口動態統計月報年計(概数)の概況」によると、平均初婚年齢は夫が31.0歳、妻が29.5歳となっています。

結婚にかかる費用には、結婚指輪や結婚式・披露宴、新婚旅行などがありますが、これらに対する考え方も人それぞれで個人差が大きいようです。「ゼクシィ結婚トレンド調査2022調べ」によると、「挙式、披露宴・披露パーティー総額の平均」は303.8万円、「ご祝儀総額の平均」は180.4万円、「挙式、披露宴・披露パーティーにおけるカップルの自己負担額の平均」は147.3万円となっています。

実際には、招待客の人数や思い描く結婚式へのこだわりなどによって、費用は大きく変わります。

出産

出産にかかる費用(検査や分娩の費用など)は、地域や病院、サービス内容などによって異なり、その総額で50万円前後といわれていますが、これらは基本的に全額自己負担(帝王切開では公的医療保険の対象)となります。

一方で、これを補うものとして、健康保険などから「出産育児一時金」または「家族出産育児一時金」が、子ども1人あたり50万円支給されます。受け取るお金でほぼまかなうことができそうですが、出産の前後では、里帰り費用やマタニティ・ベビー用品費、イベント行事費などもかかりますので、事前の準備とある程度は貯蓄しておきたいものです。

マイホームの購入

子どもが生まれ、家族構成が固まってくると、マイホームの購入を検討する人も増えてきます。

マイホームの購入に必要な資金は、地域や物件などによって異なりますが、多くの方が住宅ローンを利用することになります。頭金なしで住宅ローンを組むこともできますが、その分返済の負担が重くなりますので、物件価格の20%程度は頭金として準備しておきたいところです。例えば、3,000万円のマイホームを購入する場合には、600万円程度の自己資金を準備するのが望ましいということになります。

その他に、登記費用や仲介手数料などの諸費用もかかりますので、その資金も見込んでおく必要があります。

住宅ローンは、依然として低金利の状況が続いていますが、金融政策の変更などの影響を受けて金利が上昇する可能性があります。

マイホームは人生における大きな買い物の1つですので、親から援助を受けられるかどうかも含めて慎重に検討しましょう。

子育て・教育

子育てをしていく上では、食費や衣服代、おもちゃ代、レジャー費用、保育料、教育費など、さまざまな費用がかかりますが、教育費以外については、日々の生活費の中から出していくものと思われます。

一方で、子どもが大学を卒業するまでの教育費の総額は大きな金額となりますので、事前の準備が重要です。

文部科学省の「令和3年度子供の学習費調査」「国立大学等の授業料その他の費用に関する省令」「私立大学等の令和3年度入学者に係る学生納付金等調査結果」をもとに計算すると、平均的な学習費総額は、幼稚園(3歳)から大学までの19年間、すべて公立に通った場合は約819万円、すべて私立(大学は文科系)に通った場合は約2,248万円、すべて私立(大学は理科系)に通った場合は約2,391万円となります。

教育費は、親の考え方や子どもの進学コースなどによって大きく変わりますが、まとまった資金が必要になることは間違いありません。それでも、教育費がかかる時期は予想ができますので、子どもが誕生したときから安全性の高い商品を中心にコツコツ積立てることもできます。

老後

厚生労働省の「令和5年度の新規裁定者(67歳以下の方)の年金額の例」によると、夫婦2人分の老齢基礎年金を含む標準的な年金額(月額)は「約22万円」です。

一方で、(公財)生命保険文化センターの「2022(令和4)年度生活保障に関する調査」によると、夫婦の老後の最低日常生活費(月額)は「約23万円」、夫婦のゆとりある老後生活費(月額)は「約38万円」という結果が出ています。

年金を受け取ることができるとはいえ、夫婦でゆとりある老後生活を送ろうとすれば、資金が足りなくなってしまいます。

仮に65歳から25年間、夫婦でゆとりある老後生活を送ろうとする場合、下記のとおり、4,800万円の資金不足となり、この資金を65歳までに準備しておく必要があります。

| 収入 | 22万円×12カ月×25年= | 6,600万円 |

|---|---|---|

| 支出 | 38万円×12カ月×25年= | 1億1,400万円 |

| 不足額 | ▲4,800万円 | |

資金準備は、早く始めるほど長いスパンでの準備が可能ですので、時間を味方につけた長期・分散投資を検討してみましょう。

住宅ローンの返済や教育費の負担が重い方も、これらが一段落ついたら、老後資金の準備に目を向けましょう。

老後資金が足りない!?

延びる寿命

現在の平均寿命は、男性で81歳、女性で87歳(厚生労働省「令和3年簡易生命表」)となっていますので、老後期間は概ね85歳までと考えることもできます。

一方で、令和3年簡易生命表によると、90歳まで生きる人の割合は男性で4人に1人、女性で2人に1人となっています。特に女性は、4人に1人が95歳まで生きる時代になっており、老後期間は従来よりも長期化していることが分かります。

生命表上の特定年齢まで生存する人の割合

| 男性 | 女性 | |

|---|---|---|

| 75歳 | 76.0% | 88.3% |

| 90歳 | 27.5% | 52.0% |

| 95歳 | 10.1% | 27.1% |

(出所)厚生労働省「令和3年簡易生命表」

それでは、老後資金としていくら準備すればよいのでしょうか。ご家庭によって事情は大きく異なるでしょうが、ここでは統計データの平均的な金額を用いて、65歳の時点で老後資金がいくら必要になるかを試算してみます。

- ※1厚生労働省が公表している夫婦2人分の老齢基礎年金を含む標準的な年金額。厚生年金保険は、夫が平均的な収入(平均標準報酬(賞与を含む月額換算)43.9万円)で40年間就業した場合に受け取り始める年金(老齢厚生年金と2人分の老齢基礎年金(満額))の給付水準

- ※2夫婦2人で老後生活を送る上で必要と考えるゆとりある老後生活費の平均額((公財)生命保険文化センター「2022(令和4)年度生活保障に関する調査」)

85歳までであれば3,840万円、90歳までであれば4,800万円を準備する必要があることが分かりました。この金額を積立で準備することを考えたとき、毎月いくらずつ積立てる必要があるでしょうか。

65歳時に3,840万円を準備するために必要となる毎月積立額(百円未満四捨五入)

| 年率0.5% | 年率1.0% | 年率1.5% | 年率2.0% | |

|---|---|---|---|---|

| 25歳から積立開始 (40年間積立) |

72,500円 | 65,500円 | 59,000円 | 53,000円 |

| 35歳から積立開始 (30年間積立) |

99,100円 | 92,000円 | 85,200円 | 78,900円 |

| 45歳から積立開始 (20年間積立) |

152,500円 | 145,300円 | 138,400円 | 131,700円 |

| 55歳から積立開始 (10年間積立) |

312,900円 | 305,900円 | 299,000円 | 292,300円 |

65歳時に4,800万円を準備するために必要となる毎月積立額(百円未満四捨五入)

| 年率0.5% | 年率1.0% | 年率1.5% | 年率2.0% | |

|---|---|---|---|---|

| 25歳から積立開始 (40年間積立) |

90,600円 | 81,800円 | 73,700円 | 66,200円 |

| 35歳から積立開始 (30年間積立) |

123,900円 | 115,000円 | 106,600円 | 98,600円 |

| 45歳から積立開始 (20年間積立) |

190,700円 | 181,700円 | 173,000円 | 164,600円 |

| 55歳から積立開始 (10年間積立) |

391,100円 | 382,300円 | 373,700円 | 365,300円 |

- ※減債基金係数に基づいて算出した概算です。税金等については考慮していません。

- ※減債基金係数とは、目標金額を貯めるために、毎年いくらずつ積立てればよいかを計算するときに使う係数のことです。

長生きがリスクになる?

(1)超低金利の時代

超低金利の時代が20年以上続いていますが、世界情勢の不安定化にともない身の周りの物価は上昇し始めています。この先、超低金利の時代から脱却できるかどうかに注目が集まりますが、仮にこれまでの環境が続くようであれば、安全性の高い商品のみの運用では、なかなか資金が増えず、将来的に老後資金が不足することになりかねません。

長生きすることは喜ばしいことですが、老後資金が不足する可能性を考えた上で準備することが必要です。

長期金利の推移(1987年~)

(2)老後資金不足を補う手段として、株式や株式投資信託への投資を検討

老後資金の不足を補う手段としては、一般的に株式や株式投資信託での運用を長期で行なうことが望ましいといわれています。

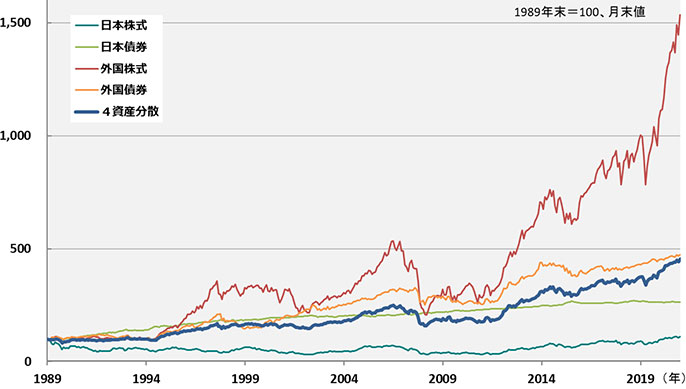

「株式や株式投資信託はリスクが高そうで、ちょっと……」と考える方もいらっしゃるかもしれません。確かに、預貯金などとは違い、株式や株式投資信託は価格が上下するため、短期的には購入時の価格を割り込むこともあるでしょう。一方で、下記の「各資産の推移と4資産分散投資」のグラフにあるとおり、いずれの資産も長期的には値上がりしています。

各資産の推移と4資産分散投資(1989年~)

出所:Bloomberg・Factset・モーニングスターより大和証券作成、2021年12月末現在

また、保有する資産を分散させることでリスクを抑え、資産全体でブレ幅の少ない運用を目指すことができます。同グラフにある4資産分散(国内外の株式・債券をそれぞれ25%投資した場合)では、長期的にみたときに比較的安定した運用実績が得られています。各資産(株式、株式投資信託、債券など)の特徴を学び、値動きの異なる複数の資産で運用すること(資産分散)も検討してみましょう。

さらに、iDeCo(個人型確定拠出年金)やNISA(少額投資非課税制度)といった税制が優遇される制度も設けられています。なかでもNISAは2024年1月から新たな制度となり、より使いやすくなる見込みです。老後資金の準備方法として、このような制度を活用するのも1つの方法です。