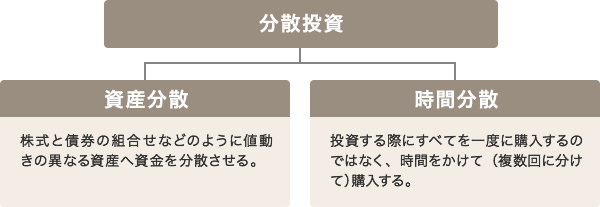

分散投資ってなに?

時間を味方につける

日頃の生活において、どのように時間を使うかは、誰にとっても大きなテーマです。家庭と仕事を両立させるために、限られた時間を最大限有効に使いたいと思っている方は多いと思います。上手に時間を使えれば、生活はそれだけ楽しくなることでしょう。これと同じことが投資の世界でも言えます。

投資の世界では、時間を味方につけることはとても大切な考え方とされています。どのようにして時間を味方につけるのか、もう少し具体的に見てみましょう。

長期・分散投資の有効性

(1)卵を1つのかごに盛るな(分散投資の効用)

運用に関するイギリスの有名な格言に、「卵を1つのかごに盛るな」というものがあります。

すべての卵を1つのかごに盛っておいた場合、もし何かの拍子にかごを落とせばすべての卵が割れてしまいます。しかし、いくつかのかごに分けて盛っておけば、1つのかごを落としてもすべての卵が割れてしまうことはありません。

つまり、投資する対象を複数に分けることで、仮にそのうちの1つが値下がりしても他のものでカバーでき、全体ではリスクを低減させることができるかもしれません。これが「分散投資によるリスク低減効果」です。

なお、分散投資には資産分散の他に時間分散があります。

(2)王道は積立投資(時間分散の効用)

積立による目標額を仮に3,000万円とし、20年・30年・40年で積立てることにします。一定額をコツコツと毎月積立てていくケースにおいて、年率によって毎月必要とされる積立額がどのように変わるのかを見てみましょう。

積立による目標額を3,000万円とした場合の毎月積立額(百円未満四捨五入)

| 年率0.5% | 年率1.0% | 年率1.5% | 年率2.0% | |

|---|---|---|---|---|

| 20年間積立てる場合 | 119,200円 | 113,500円 | 108,100円 | 102,900円 |

| 30年間積立てる場合 | 77,400円 | 71,900円 | 66,600円 | 61,600円 |

| 40年間積立てる場合 | 56,600円 | 51,100円 | 46,100円 | 41,400円 |

- ※減債基金係数に基づいて算出した概算です。税金等については考慮していません。

- ※減債基金係数とは、目標金額を貯めるために、毎年いくらずつ積立てればよいかを計算するときに使う係数のことです。

積立てる年数と年率が変わるだけで毎月必要とされる積立額にこれだけの差が生じます。そして、積立期間が長くなるほど、その差はさらに開くことがわかります。金利についてはあまり意識していない方が多いかと思いますが、資産運用を真剣に考える際には大変重要な要素だということに気付かされます。

(3)ドル・コスト平均法のメリット

投資するタイミングを分散(時間分散)する手法としては、ドル・コスト平均法が有効です。投資するタイミングを1回に限定すると、その後、価格が下落した場合の高値つかみのリスクが高くなりますが、投資するタイミングを分散させることで、このようなリスクを低減させることができます。

ドル・コスト平均法は、特定の金融商品に対して、定期的に「一定金額」ずつ買付ける投資手法です。価格が高いときには購入する量が少なくなる一方、価格が安いときには購入する量が多くなり、定期的に「一定量」ずつ買付ける定量投資よりも平均購入価格を安く抑えることができます。

ここで、ドル・コスト平均法と定量投資について具体例を用いて比較してみましょう。

定量投資(毎月10口購入する)

| 1月目 | 2月目 | 3月目 | 4月目 | 合計 | 1口あたりの 平均購入価格 |

|

|---|---|---|---|---|---|---|

| 購入口数 | 10口 | 10口 | 10口 | 10口 | 40口 | 10,000円 ※1 |

| 1口あたりの価格 | 10,000円 | 12,000円 | 8,000円 | 10,000円 | - | |

| 購入金額 | 100,000円 | 120,000円 | 80,000円 | 100,000円 | 400,000円 |

- ※110,000円=400,000円÷40口。

ドル・コスト平均法(毎月10万円分購入する)

| 1月目 | 2月目 | 3月目 | 4月目 | 合計 | 1口あたりの 平均購入価格 |

|

|---|---|---|---|---|---|---|

| 購入金額 | 100,000円 | 100,000円 | 100,000円 | 100,000円 | 400,000円 | 9,803円 ※2 |

| 1口あたりの価格 | 10,000円 | 12,000円 | 8,000円 | 10,000円 | - | |

| 購入口数 | 10口 | 8.3口 | 12.5口 | 10口 | 40.8口 |

- ※29,803円≒400,000円÷40.8口

(注)手数料等は考慮していません。

例えば、1口あたりの価格が「10,000円→12,000円→8,000円→10,000円」といった値動きをすると仮定します。定量投資を利用して毎月10口ずつ購入すると、購入金額合計が400,000円、購入口数合計が40口となり、1口あたりの平均購入価格が10,000円となります。

一方、ドル・コスト平均法を利用して毎月10万円ずつ購入すると、購入金額合計が400,000円、購入口数合計が40.8口となり、1口あたりの平均購入価格が9,803円となります。

このように、値動きのある商品を購入するときはドル・コスト平均法を利用することによって、定量投資よりも平均購入価格を安く抑えることができます。

その他に、ドル・コスト平均法のメリットをいくつか見ていきましょう。

投資する金額を全額あらかじめ用意しておかなくても良い

ドル・コスト平均法は、一度にまとまった金額を投資するのではなく、複数回にわたり投資する手法です。そのため、いつでも投資をはじめることができます。そして、定期的に入ってくる給与収入等の中から一定額を投資資金にまわすことにより、計画的な投資が可能になります。

決まった時期に決まった額を投資するため、その時々の気持ちに左右されにくい

例えば、株価の値動きを予測しながらの投資であると、株価がより安い時期に購入したいとの気持ちが働き、購入すべきタイミングを逃してしまう恐れがありますが、ドル・コスト平均法は、「毎月1回、1万円の投資をする」といったように、決まった時期に決まった額を投資しますので、その時々の気持ちに左右されない投資が可能になります。

(4)長期投資のメリット

長期投資のメリットは、ドル・コスト平均法でも見てきたとおり、ある程度収益の安定が見込め、金融商品の短期的な売買による損失を防げるということです。

例えば、株式に長期間にわたり投資していくと、短期間の投資とは異なり、収益のブレ幅が小さくなり、得られる収益が安定すると考えられます。

もし、株式等の値動きが予測できるのであれば、長期投資ではなく短期投資によって収益を得ようとするかもしれませんが、実際にはハードルは高く困難です。高値で買ってしまった株式を安値で売ることにもなりかねません。そのときの相場が高いか安いかは、実際に投資をした後になってみないと分からないものです。

長期投資には、収益のブレ幅であるリスクを小さくする効果があるだけではなく、投資する商品によっては利息が利息を生む複利の効果も期待できます。

(5)積立商品(つみたてNISA、投信積立サービスの利用など)への投資を検討

株式や投資信託などの金融商品を売却したり、配当金等を受け取ったりしたときには、その売却による利益や配当金等に対して税金がかかります。

一方、NISA(少額投資非課税制度)は、その口座内において、毎年一定金額の範囲内で購入した上場株式や公募株式投資信託等の売却による利益や配当金等に対して、税金がかからないのが最大の特長です。

また、未成年者を対象とした「ジュニアNISA」もあり、購入できる金額(非課税投資枠)が年間80万円であることや払出し制限があるなどの相違点があります。(ただし、ジュニアNISAは2023年12月31日の期限をもって終了します。2024年以降は新規購入ができません。)

現行のNISAが積立型の投資に利用しにくいことを踏まえて、2018年から「つみたてNISA」がスタートしました。購入できる金額(非課税投資枠)は年間40万円、非課税期間は20年間です。つみたてNISAは、「1カ月に1回」といったように定期的に一定額の買付けを行なう投資信託やETFの積立投資に限られますが、少額から長期積立投資をはじめるには適した商品であると言えます。

2024年からは、非課税期間が無期限となる新しいNISA制度が始まる予定です。新しいNISA制度のつみたて投資枠で購入できる金額(非課税投資枠)も年間120万円に拡大しますので、投資家にとってさらに使い勝手のよいものになりそうです。

これらの他に、時間分散の効果を得られるサービスとして、ご指定の投資信託を、ご指定のタイミングに、一定の金額で自動的に買付けるしくみの投信積立サービスがあります。