ファンド評価

大和ファンド・コンサルティングのすべてのサービスのベースとなるファンドの調査を行っています。

平均経験15年を有する高い専門性を持つファンドアナリストのチームです。

伝統的資産はもちろんのこと、PEファンド、インフラファンド、ヘッジファンドの代替投資まで幅広い調査ユニバースを構築しています。

ファンド評価では、外形評価(運用会社・商品性・オペレーション)に運用力評価(運用方針・プロセス・運用者の能力・リサーチ)などを分析し、レーティングを付与します。

特色1

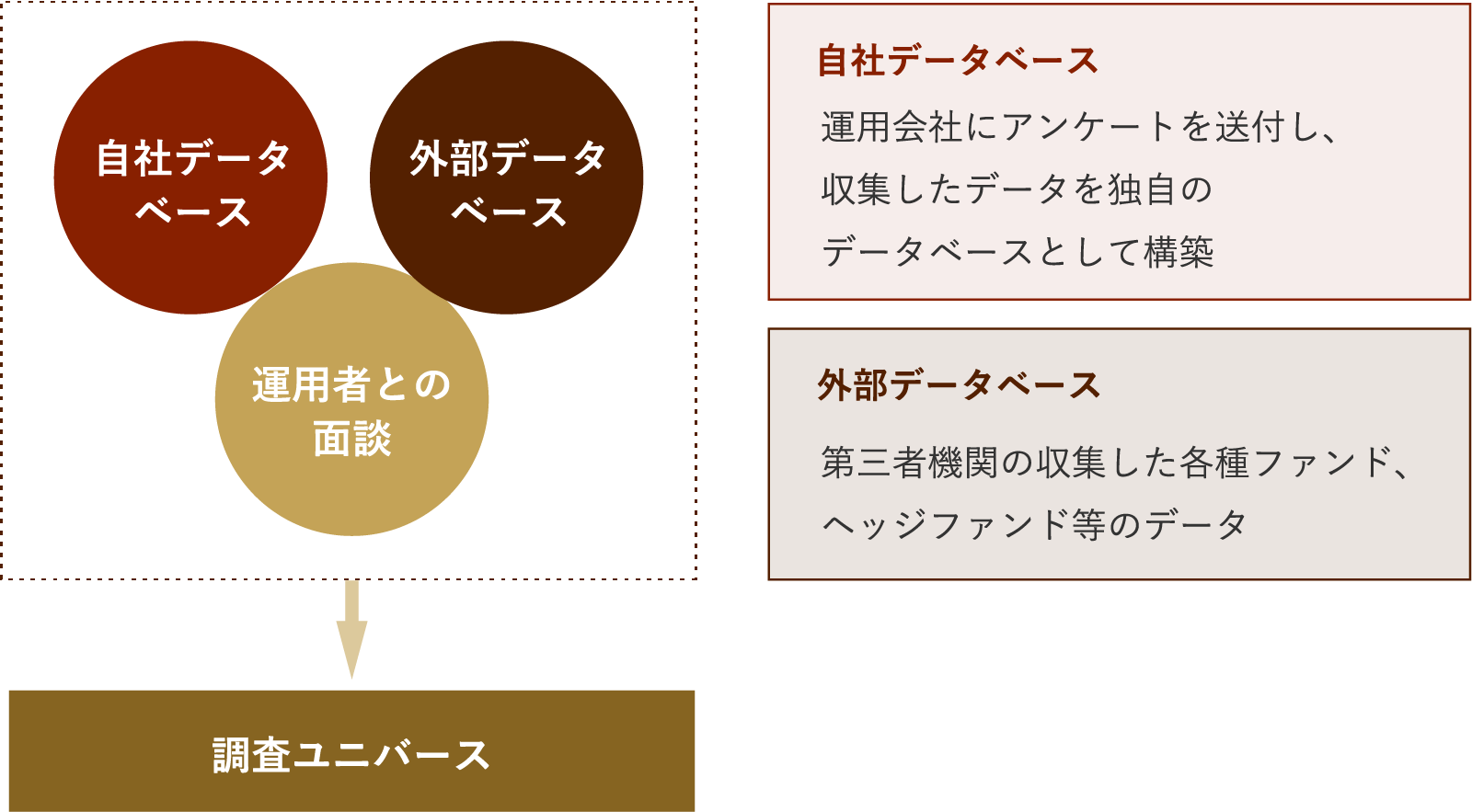

幅広い調査ユニバース

調査ユニバースは独自のデータベース及び外部データベースで構成しています。

- 第三者機関が提供する外部データベース

- 独自で収集したデータベース、運用者との面談記録

特色2

レーティング体系

外形評価(運用会社・商品性・オペレーション)と運用力評価(運用方針・プロセス・運用者の能力・リサーチ)に基づき、優れたパフォーマンスの再現性が高いファンドを選定します。

特色3

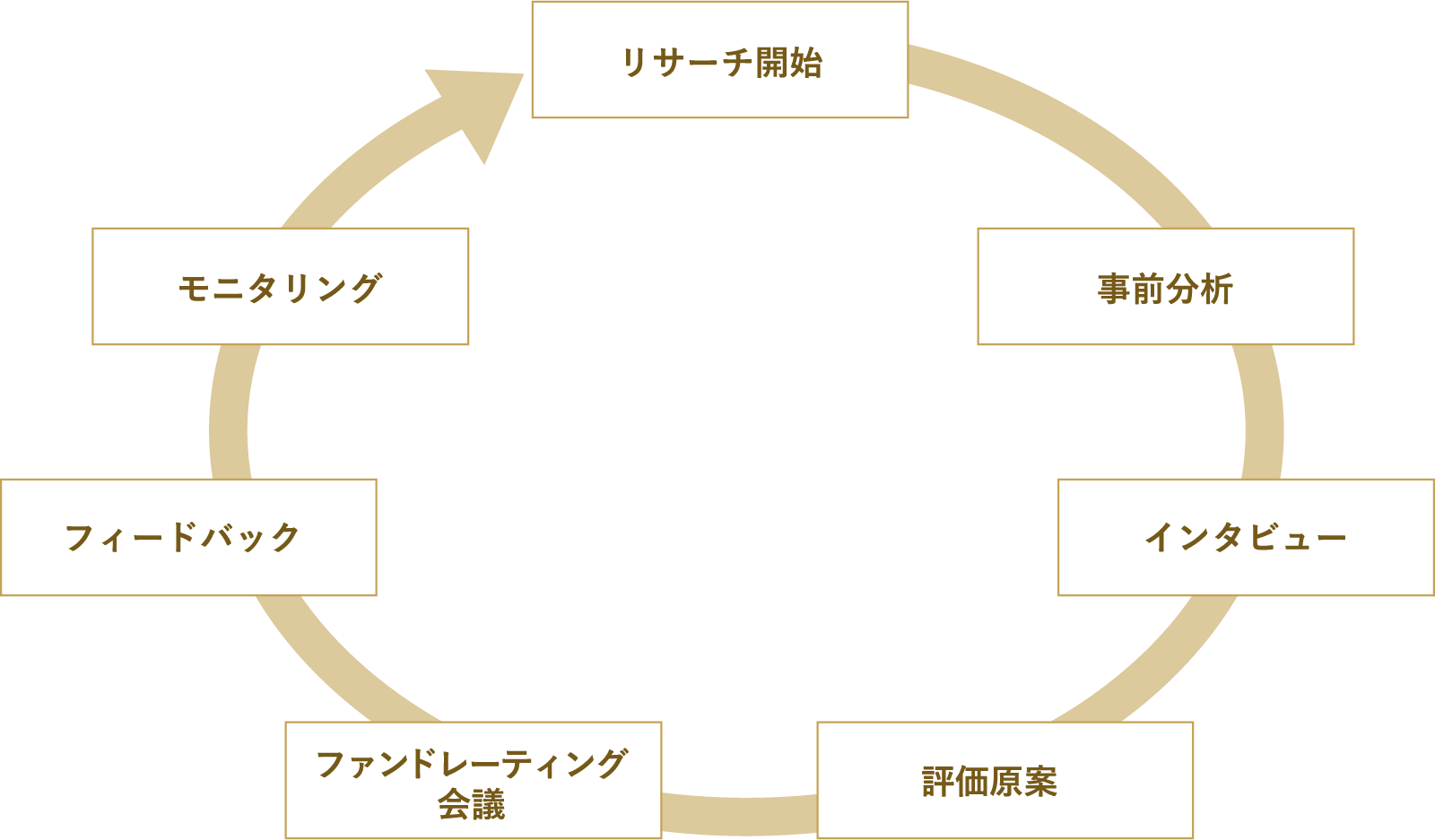

ファンド評価プロセス

ファンド評価は複数のアナリストで行います。

事前分析に加え運用者との面談を踏まえ、ファンドレーティング会議で評価を決定します。

評価後は、運用状況を継続的にモニタリングします。

アナリストレポート

アナリストによるファンド調査に基づき、レポート「アナリスト・インサイト」を発信しています。

レポート全文をご希望のお客様は、弊社担当者へご連絡ください。

・各種の信頼できると考えられる情報源から作成していますが、その正確性・完全性が保証されているものではありません。

・記載されている内容、数値、図表、意見等は当資料作成時点のものであり、今後予告なく変更されることがあります。

・運用実績等は参考とする目的で過去の実績および結果を示したものであり、将来の成果を示唆・保証するものではありません。

・ファンドおよび運用会社の推奨・格付け・投資勧誘を目的としたものではありません。

-

手数料等およびリスクについて

- ●お客様から当社が受領する報酬額は、投資一任契約に係る運用する資産または投資顧問契約におけるご提供するサービス内容、投資顧問契約に基づき当社が分析する運用機関の会社数、分析対象の運用資産の種類等によりお客様と個別に協議させていただいた上、決定いたします。また、お客様のご依頼により遠隔地に出張する場合、出張旅費等の実費を投資一任契約または投資顧問契約に基づきご請求させていただくことがあります。この場合、その他費用等の総額を事前に明示することはできません。

- ●その他の費用として、投資一任契約に係る投資対象については、管理報酬、成功報酬、監査費用、弁護士費用等が別途発生し、間接的にお客様の負担となります。なお、これら「その他の費用」についての金額、上限額および計算方法については、投資対象によって異なりますので、ここで表示することはできません。また、お客様と信託銀行との間の信託契約に基づく信託報酬および諸費用が発生しますが、信託銀行が決定するため、その料率や上限額を表示することはできません。詳細につきましては、信託銀行にお問い合わせください。

- ●投資一任契約または投資顧問契約により運用または助言する有価証券等についてのリスクは、次のとおりです。

- ・金利水準、為替相場、株式相場、不動産相場、商品相場、その他の指標等の変動、有価証券等の発行者の経営・財務状況の変化等に伴い、当該有価証券等の市場価格が変動し、また、その支払いを受けられなくなることがあるため、投資元本を割り込んだり、その全額を失うことがあります。

- ・さらに、信用取引や有価証券関連デリバティブ取引を用いる場合においては、委託した証拠金を担保として、証拠金を上回る多額の取引を行うことがありますので、上記の要因により生じた損失の額が証拠金の額を上回る(元本超過額が生じる)ことがあります。

- >>インデックスの使用について

当社とのお取引に際しては、必ず契約締結前書面等をよくお読みになり、お客様のご判断と責任に基づいてご契約ください。

■寄稿・執筆

▶機関投資家向け運用情報誌「オルイン」・「J-MONEY」へ寄稿しています。

・プライベートクレジット市場を巡る動きと投資家の対応(オルイン別冊 ニュー・プロップ Vol.24 2026年5月号)

・CLOの投資意義について考える-不確実な市場環境下での選択肢-(Vol.79 2026年3月号)

・新興運用会社への投資における注目ポイント(Vol.78 2025年冬号)

・外国債券投資再考(オルイン別冊 ニュー・プロップ Vol.23 2025年11月号)

・クオンツ株式運用の評価ポイント(Vol.77 2025年秋号)

・SRT戦略の特徴とリスク~ダイレクト・レンディング戦略との違いから考える~(Vol.76 2025年夏号)

・トランプ・リスク2.0(オルイン別冊 ニュー・プロップ Vol.22 2025年5月号)

・国内インカム投資の投資機会(Vol.75 2025年春号)

・緒についた「環境変化」を経て来るべき「市場変動」に備えを(Vol.74 2024年冬号)

・短期つなぎ融資に投資をする海外不動産デット戦略の活用方法(オルイン別冊 ニュー・プロップ Vol.21 2024年11月号)

・活用進むHFのSMA~魅力・課題・日本への示唆~(vol.73 2024年9月号)

・市場全体の構造把握が重要-”王道ど真ん中"のPEからプライベート市場をつかむ(J-MONEYvol.54 2024年秋号))

・マルチストラテジーの評価ポイント(vol.72 2024年6月号)

・EMPと新興マネジャー評価(vol.71 2024年3月号)

・オルタナティブ投資の着眼点(J-MONEYvol.53 2024年1月号)

・欧州クレジットロングショート戦略の魅力と選定アイデア(vol.70 2023年12月号)

・景気サイクル終盤のクレジットファンド選定(オルイン別冊 ニュー・プロップ Vol.19 2023年11月号)

・金利上昇局面の不動産・インフラファンド比較(vol.69 2023年9月号)

・「プライベート・アセットの民主化」その課題と魅力(vol.68 2023年6月号)

・債券アンコンストレインド運用を再考する(vol.67 2023年3月号)

・2023年、年金投資家が注目すべき5つのポイント(vol.66 2022年12月号)

・債券レラティブバリュー戦略の動向(vol.65 2022年秋号)

・運用手法別に見たマルチアセット戦略(vol.64 2022年夏号)

・運用会社によって異なるESGインテグレーション手法(vol.63 2022年春号)

・人気化するマルチストラテジー戦略~落とし穴を避けるには~(vol.62 2021年冬号)

・社会課題解決に取り組むインフラ・インパクト投資(vol.61 2021年秋号)

・コロナショックが不動産投資に与えた影響(vol.60 2021年夏号)

・PEにおけるインパクト投資(vol.59 2021年春号)

・多様化するプライベートアセットとデューデリジェンス(vol.58 2020年冬号)

・国内バイアウト戦略が企業年金に受け入れられる3つのポイント(vol.57 2020年秋号)

・コロナ禍におけるヘッジファンドの投資行動精査の重要性(vol.56 2020年夏号)

・プライベート・エクイティの真のボラティリティ(vol.55 2020年春号)

・変化するセカンダリー投資(vol.54 2019年冬号)

・国内バイアウトファンドの注意点(vol.53 2019年秋号)

・国内メザニンファンドの選定ポイント(vol.52 2019年夏号)

・日本株ロングショート戦略の再検討(vol.51 2019年春号)

▶「東洋経済新報社 TOKYO 金融カンファレンス2021」へ寄稿しました。

・資産形成の主役「投資信託」の評価を考える 定性評価の重要性と評価ポイント

▶「老後資産形成に関する継続研究会報告書」(公益財団法人年金シニアプラン総合研究機構)へ寄稿しました。

・運営管理機関評価に関する分析

ファンド評価に関するお問い合わせ

![]()