火災保険

ご契約者さまへ(既契約者さまへ)

入居時におすすめされた火災保険に加入し、そのまま何年も見直すことなくそのままにしてしまいがちです…

「その補償、本当に足りていますか?」「保険料、払いすぎていませんか?」

火災保険の更新のお知らせが届いたけど見直したほうがいいのかな?

火災保険は定期的に見直しましょう。火災保険は、万が一の場合に、生活再建に必要な金額を補償する保険です。状況に応じ、必要な補償の内容や必要な金額は変わるため、「一度加入すれば安心」とはいえません。

乗り換え先を探すのも面倒だから

そのまま更新しちゃえばいいかな…

住宅購入時にデベロッパーやハウスメーカーの団体割引適用の火災保険に新規加入されたご契約者さまの場合、更新後は団体割引が継続されず、終了する可能性があることに注意が必要です。乗り換え検討のタイミングかと・・・

補償について

火災保険って・・・「火災だけ」だと思っていませんか?

近年、火災保険が選ばれている理由は・・・

火災だけじゃない、台風・水害・土砂崩れ・落雷等の自然災害も幅広く補償!自然災害が増えている今だからこそ、多くの災害リスクに対応!

家を守る保険は、火災だけでは足りません!

あなたの暮らしに「もしも」が起きたとき、大切な家族と生活を守れる準備はできていますか?

こんな「もしも」の補償対象に!

-

火災で家や家財が全焼

-

台風で屋根が飛ばされた

-

落雷で家電が故障

-

水害で床上浸水・リフォームが必要

-

隣家からのもらい火で被害に遭ったCheck: 1

-

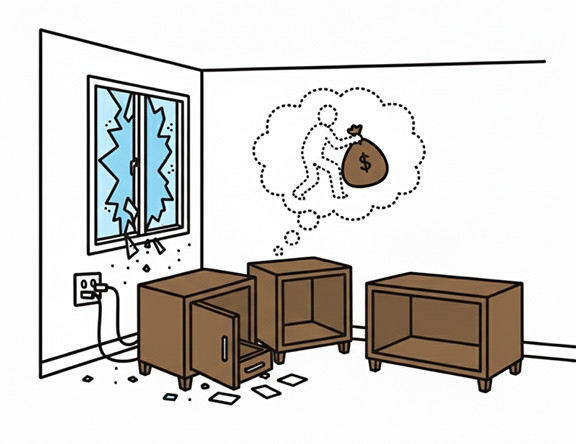

空き巣に入られて家財を盗まれたCheck: 2

Check: 1

隣から出火!わが家も全焼。隣から賠償してもらえる?

→火元に重大な過失がない限り、もらい火での火災は火元から賠償してもらえません。

∴自分で火災保険を契約していれば、火災保険から保険金が支払われます。だから、自分自身が火災を起こす場合だけでなく、もらい火の場合に対応するためにも火災保険の契約は大切。

Check: 2

加入している火災保険に盗難の補償がついていれば、盗難によって保険の対象(建物や家財)が盗まれたり、壊されたり、汚されたりした場合、補償の対象になります。

-

建物の補償で盗難?と思われるかもしれませんが、泥棒が侵入してくる経路となる窓ガラスやドアのカギを壊されたなどの被害があったときは、建物の補償から支払われます。未遂でも補償の対象となります。

-

次に家財の補償の一例ですが、屋外であっても敷地内にある自転車や原付自転車(総排気量125cc以下)が盗難された場合は、補償の対象になります。塀の外は対象外ですので、乗る人はきちんと家の敷地内に保管するようにしましょう。(保険会社によっては車庫など、保管場所を定めていることもあります)

さらに「くらしのトラブル」まで補償対象に!

-

家具をぶつけてドアを壊してしまったCheck: 3

-

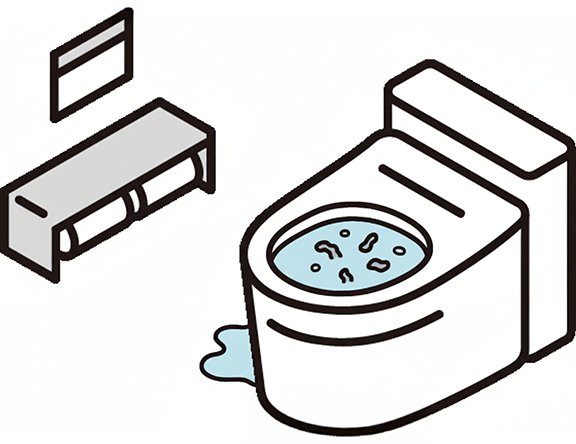

トイレがつまったCheck: 4

Check: 3

加入している火災保険に破損汚損(不測かつ突発的な事故)の補償がついていれば、不注意などで発生した建物や家財の偶発的な損害を補償します。

例えば、子供が誤って家財を壊してしまった場合などが対象になります。

注意!

ただし、補償には免責金額が設定されていることが多く、損害額が免責金額を下回ると補償されません。また、補償の対象外となるケースもあるため注意が必要です。

体験談

ドアの修理代は思っていたより高額で予期せぬ出費に大助かり

Check: 4

水回り・鍵トラブル対応は、多くの保険会社が提供する付帯サービスで、水漏れやトイレの詰まり、鍵の紛失などの応急処置費用が無料になります。(保険会社によってサービス内容が異なります)

注意!

ただし、出張料と作業料の無料範囲は30分程度に限定されることが多く、部品代や本修理費用は自己負担となり、自然災害や利用者の故意によるトラブルは対象外となる場合があるため注意が必要です。

体験談

夜中にトイレが紙詰まり。 ラバーカップ(すっぽん)も無く我が家のピンチ。電話後間もなくサービスマンが到着し一瞬にして解消。ホッとしました

地震保険について

火災保険は、火災や水災などの自然災害による損害を補償しますが、地震を原因とする損害は補償されません。

Point: 1

地震保険は、火災保険の補償範囲でカバーできない地震・噴火・津波による損害(火災、損壊、埋没、流失)を補償する保険です

火災保険だけでは、地震による損害は補償されないため、別途地震保険の契約が必要です。

Point: 2

地震保険は単独では加入できず、必ず火災保険とセットで契約する必要があります

保険金額は火災保険の30~50%の範囲で設定され、損害の程度に応じて保険金が支払われるため、生活再建の大きな支えとなります。

日本は地震の多い国であるため、地震保険への加入は地震による被災後の生活を守るために、検討すべき備えと言えます。

こんな方におすすめ

1: 会社制度フル活用派

保険料に大和証券グループの大口団体割引5%(※)が適用されます。手続きも簡単で、給与天引きで支払いもラクです

※大和証券グループの大口団体割引率は、団体全体の「ご契約件数」に応じて

毎年9月1日に見直され、変動する場合があります

2: ご契約者さま

(既存契約者さま)

特に住宅購入時にデベロッパーやハウスメーカーの団体割引適用の火災保険に新規加入されたご契約者さまの場合、更新後は団体割引が継続されず、終了する可能性があることに注意が必要です。乗り換え検討のタイミングかと思います

3: 住宅ローン契約者

一生に一度のマイホーム。家は残らず、ローンだけ残る...そんな事態を防ぐために、火災保険はマストです

4: 立地に不安がある

家の「近くに川がある」、「近隣の治安が悪い」など地域によって必要な補償内容は変化します。地域の災害リスクに合わせたプランも可能です

5: 物持ちがいい人

家だけでなく、家財(家具、インテリア、雑貨、台所用品、家電、趣味・娯楽用品、寝具、書籍、CD、DVD、衣類、バッグ、身の回り品等)も補償可能です

6: 賃貸住宅契約者

(借上社宅・準社宅)

火災などで借りている部屋に損害を与えてしまった場合、原状回復にかかる費用(「大家さんに対する賠償責任」)の補償と、自分の家財を補償するためのものです

詳細は賃貸住宅契約者ページをご覧ください7: 2025年問題該当者

2015年10月から2022年9月末までに「10年契約」をした方が2025年以降に満期を迎えることです

詳細は2025問題ページをご覧ください賃貸住宅契約者さま(借上社宅・準社宅)

賃貸住宅の火災保険

賃貸住宅の火災保険は、自分の家財の補償と、火災などで部屋(建物)に損害を与えた場合の大家さんへの賠償責任(借家人賠償責任)を補償するものです。一般的には、自身で家財保険に加入するほか、大家さんへの賠償責任を補償する特約をセットで契約します。

更に入居者間のトラブル防止のために

日常生活賠償特約(個人賠償責任特約)は日常生活で発生した、事故による他人のケガや他人の財物の損害に対する賠償責任を補償します。マンションで水漏れ事故を起こして、下の階の居住者の部屋を水浸しにしてしまった場合などが該当します。個人間のトラブルを防ぐためにも日常生活賠償特約(個人賠償責任特約)が必要です。

※火災保険以外にも傷害保険、自動車保険などの特約(オプション)として加入することも出来ます。例えば、保険期間1年、保険金額1億円に設定して加入しても、年間保険料は数千円程度で加入しやすいところにも特徴があります。

加入時の注意点

賃貸契約時に、大家さんや不動産会社から火災保険を勧められる場合があります。大家さんや不動産会社は保険代理店として手数料収入を得ていて、補償内容が過剰に設定され、保険料が割高になるケースも珍しくありませんので注意しましょう。そんな時は、安易に加入せず、まずは当社へお気軽にご連絡ください。

2025年問題

2025年問題とは

2015年10月から2022年9月末までに「10年契約」をした方が2025年以降に一斉に満期更新を迎えることになり、更新時に最長でも5年の保険期間でしか契約できません。 かつては35年契約が可能だった火災保険ですが、自然災害リスクの増大に伴い、2015年に最長契約期間が10年に、2022年には5年に短縮されました。 2025年以降に更新する際は、一般的に以前よりも保険料が高くなっているので保険の見直しを検討しましょう!

火災保険料が高くなる

住宅総合保険の参考純率について、損害保険料率算出機構は2019年10月に平均4.9%、2021年6月に平均10.9%、2023年6月に平均13.0%の引き上げを発表しています。 そのため、前回の契約もしくは更新時と比べて、保険料は高くなっている可能性が高いです。 たとえば、東京都でM構造(鉄骨造マンションなど)の物件の場合、2015年と現在で比較すると、保険料の基礎となる参考純率が大きく上昇しており、契約条件によっては、保険料が2倍近くになるケースも見受けられます。 更新後に家計への負担が重くなることを考慮し、あらかじめ対策を立てておかなければなりません。

-

自然災害の激甚化:自然災害の頻度が増えたり、災害規模が大きくなったりしていること。今後も災害が続くと保険会社の保険金支払いが増えるため、火災保険料も上昇する可能性があります。

-

住宅の老朽化による事故リスク増加:住宅の建築コスト上昇も修理費用高騰の一因となっています。特に築年数が古い建物では、給排水設備などの老朽化で水濡れ事故のリスクが高まり、保険料が上がりやすくなっています。

-

リスク細分化の進展:主に2024年10月以降、特に見直されたのが水災リスクの評価です。これまでは全国一律だった水災の保険料が所在地(市区町村単位)で細分化され、個々のリスクに応じて5段階で設定されるようになりました。保険料負担の公平性を図る目的で導入され、これにより河川や海に近い地域では保険料が増加するケースが増えました。

更新する際のポイント

保険料が値上がりすることを考慮し、更新する際のポイントを押さえておきましょう。とはいえ、保険は「備え」でもあるため、ただ補償を削って安さだけを追求してしまうのは本末転倒です。大切なのは、補償内容を維持しながらも、ムダを見つけて保険料を抑えましょう。

-

保険金額の設定を確認:保険金額が建物の再建に必要な「再調達価額」よりも高く設定されていると、実際には受け取れない金額に対して保険料を支払っていることになります。評価額が過大になっていないか、一度見直してみましょう。ただし、近年は資材価格や人件費の高騰により、再調達価額自体が上昇傾向にあります。そのため、逆に保険金額が実際よりも低く設定されているケースもあるため、注意が必要です。

-

免責金額(自己負担額)を見直す:免責金額とは、保険金を請求する際に自己負担となる金額のことです。この金額を高めに設定することで、保険料を抑えることができます。たとえば「小規模な修理やトラブルは自分で対応する」という前提があれば、免責を1万円から5万円に引き上げることで、年間保険料が安くなるケースもあります。

戸建てとマンションの主な違い

| 特徴 | 戸建て | マンション |

|---|---|---|

| 補償対象 | 建物全体(基礎、外壁、屋根、設備など) | 専有部分(内装、設備など) |

| 保険料 | 高め (構造、築年数、地域で変動大) | 低め (構造が一定、管理が行き届いている) |

| 共用部分 | 含む (付属建物も) | 含まない (管理組合の保険) |

| 保険金額 | 建物の再調達価額 | 専有部分の再調達価額、家財評価額 |

| 主なリスク | 火災、風災、水災、落雷、雪災、盗難など | 火災、水漏れ、家財、賠償責任など |

| 契約者 | 建物所有者 | 専有部分所有者 |

| 加入義務 | 住宅ローン利用者は必須 | 住宅ローン利用者は必須 |

| 家財保険 | 必要に応じて加入 | 必要に応じて加入 |

取扱い保険加入一覧

| 保険会社 | 取扱い商品 | 特徴 | 団体割引率 | ホームページ |

|---|---|---|---|---|

|

|

GK すまいの保険 (持ち家にお住まいの方) GK すまいの保険 グランド (通常補償に加えて日常生活に役立つサービスをお求めの方) リビングFIT (賃貸住宅にお住まいの方向け) |

通常のGKすまいの保険と、GKすまいの保険グランドの2種類の商品を用意して、安さ重視と手厚い補償重視の方まで幅広くカバーしています グランドを利用すれば、電球交換や家具移動サービスも付いてくるので高齢者の家庭にオススメです。免責なしに設定できる領域も広いなど、大手損保会社らしい総合力のある火災保険を提供しています。 |

5% | https://www.ms-ins.com/ |

|

|

個人用火災総合保険 THE すまいの保険 (持ち家にお住まいの方) 賃貸住宅入居者専用火災保険 THE 家財の保険 (賃貸住宅にお住まいの方向け) |

複数の基本になるプランを用意することでシンプルかつ分かりやすい商品になっていて、自由性も兼ね備えています 免責なしにできる領域も広く、大手損保らしい手厚い補償を付けたい方から選ばれています |

なし | https://www.sompo-japan.co.jp/ |

|

|

トータルアシスト住まいの保険 |

抜群の信頼性とホームバリューで大手損保会社で万全の損害サービス体制 王道の手厚い補償プランに加えて、住まいの選べるアシストといったオリジナリティある特約・付帯サービスが特徴です

■募文番号:25TC-002723 |

なし | https://www.tokiomarine-nichido.co.jp/ |

|

|

タフ・すまいの保険 |

三井住友系列になっていて、MS&ADホールディングスの一員になっています バランスの取れたプランと総合力が特徴です ■承認番号:B25-200998 |

なし | https://www.aioinissaydowa.co.jp/ |

※大和証券グループの大口団体割引率は、団体全体の「ご契約件数」に応じて毎年9月1日に見直され、変動する場合があります